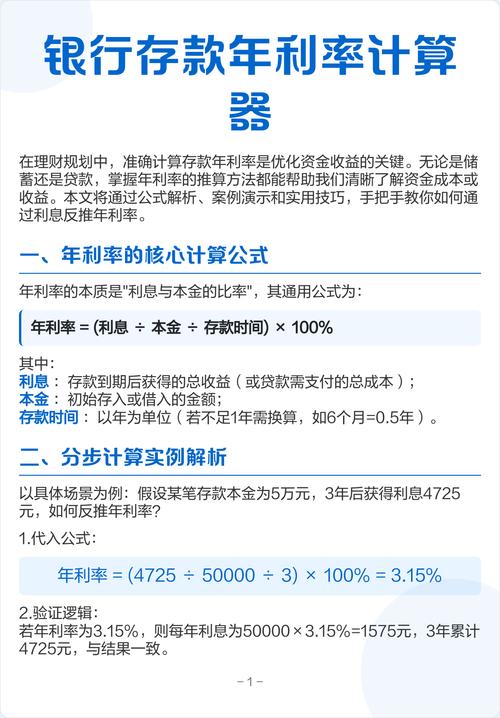

在银行理财过程中,准确预估理财产品的收益是投资者做出决策的重要依据,而理财产品收益计算器就是帮助投资者实现这一目标的有效工具。下面将详细介绍如何正确使用该工具。

首先,要明确不同类型理财产品的收益计算方式。常见的理财产品有固定收益类、浮动收益类等。固定收益类产品的收益相对稳定,计算较为简单。例如,一款一年期的定期存款产品,年利率为 3%,本金为 10 万元,使用收益计算器时,只需输入本金 10 万、年利率 3%、期限 1 年,即可快速得出收益为 ×3%×1 = 3000 元。

对于浮动收益类理财产品,情况则相对复杂。这类产品的收益会随市场行情波动,通常会给出一个预期收益率范围。以某款基金理财产品为例,预期年化收益率为 4% - 8%。在使用计算器时,投资者可以分别按照最低预期收益率和最高预期收益率进行计算,以了解收益的大致区间。假设本金为 20 万元,期限为 2 年,按照最低预期收益率计算,收益为 ×4%×2 = 16000 元;按照最高预期收益率计算,收益为 ×8%×2 = 32000 元。通过这样的计算,投资者能对可能获得的收益有更清晰的认识。

在使用计算器时,还需注意一些细节。比如,要准确输入投资期限。投资期限的单位可能有年、月、日等,一定要与计算器要求的单位保持一致。有些计算器默认的是年为单位,如果投资期限是 6 个月,就需要将其换算为 0.5 年再进行输入。

另外,部分理财产品可能会收取一定的手续费,如认购费、管理费等。在计算收益时,要考虑这些费用对实际收益的影响。以下是一个简单的对比表格,展示考虑手续费和不考虑手续费的收益差异:

情况本金(元)预期年化收益率期限(年)手续费率收益(元)

不考虑手续费

50000

5%

50000×5%×1 = 2500

考虑手续费

50000

5%

1%

50000×(5% - 1%)×1 = 2000

通过这个表格可以清晰地看到,手续费会降低实际收益。因此,在使用理财产品收益计算器时,要将这些因素综合考虑进去,才能得到更准确的收益结果,从而为投资决策提供可靠的参考。