写了那么多增额寿的测评文章,还是有不少小伙伴上来就问:

- 有没有国寿/平安/太平洋的产品?

- 有没有大公司的产品?

大公司确实自带光环,给的安全感和情绪价值很足。

所以今天咱干脆来一期大公司增额寿测评。

01

收益

说起大公司,大家会想到哪些保险公司呢?

大多数人估计先想到的是国寿、平安、太平洋这些“老七家”。

除了这七家,我们还挑选了另外五家总资产超过一千亿的保险公司。

分别是:富德生命人寿、中邮人寿、阳光人寿、交银人寿和长城人寿。

股东分别来自央企、实力民企和国资委。

各个保司的背后都有强有力的靠山。

每个产品的缴费期不同。

我们选的是趸交、3年、5年和10年这四个最常见的选择。

看看35岁女性每个产品能拿多少钱?

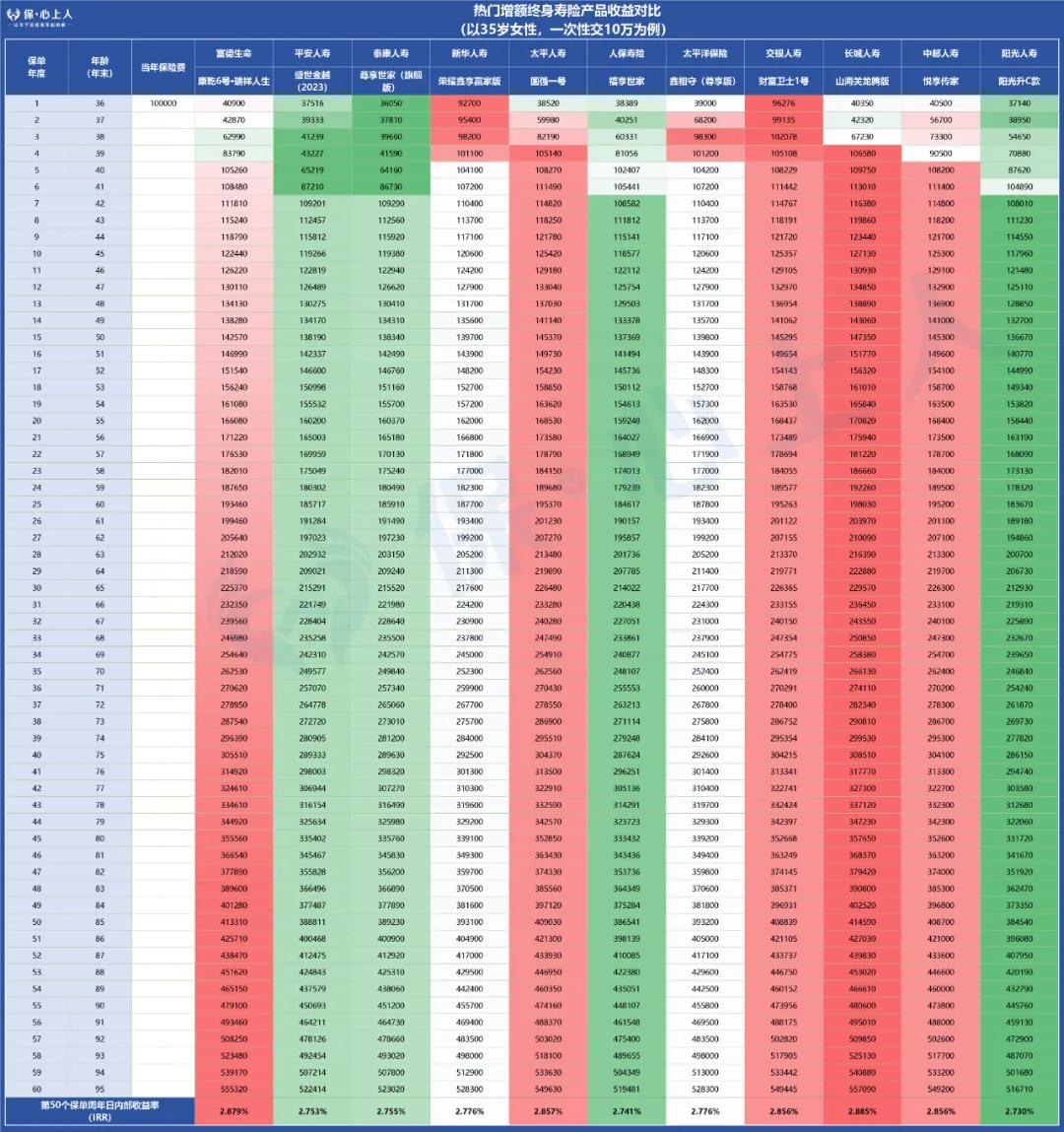

① 一次性缴费

留言【12家】免费获取高清大图↑↑↑

表格里面红色背景代表收益较高,绿色背景代表收益较低。

排名前五(以第15年的现金价值衡量,下同)的是:

山海关龙腾版 > 国强一号 > 悦享传家 > 财富卫士1号 > 康乾6号·瑞祥人生

② 3年交

留言【12家】免费获取高清大图↑↑↑

排名前五的是:

山海关龙腾版 > 悦享传家 > 国强一号 > 荣耀鑫享赢家版 > 盛世金越(2023)

③ 5年交

留言【12家】免费获取高清大图↑↑↑

排名前五的是:

山海关龙腾版 > 悦享传家 > 财富卫士1号 > 国强一号 > 荣耀鑫享赢家版

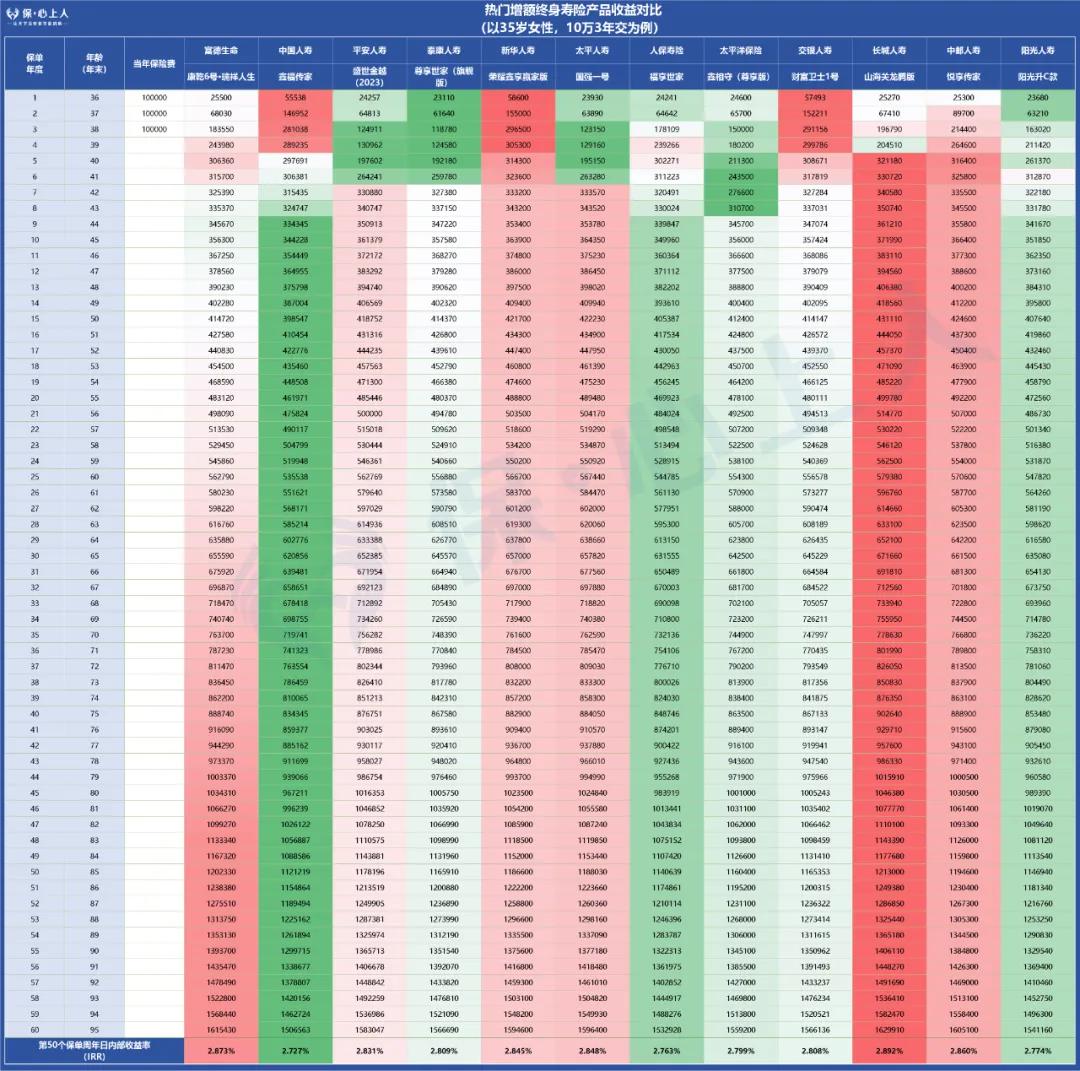

④ 10年交

留言【12家】免费获取高清大图↑↑↑

排名前五的是:

山海关龙腾版 > 国强一号 > 悦享传家 > 尊享世家(旗舰版)> 荣耀鑫享赢家版

其他缴费期以及年龄性别的现金价值表图我们不一一展示了,直接上结论。

需要完整详细对比表的童鞋,可以留言【12家】免费领取。

咱一直说现金价值是增额终身寿最重要的指标。

增额终身寿收益高不高就看现金价值多少。

这些产品各个缴费期的收益排名如下图所示:

我们可以看到,不论以15年为节点,还是25年:

趸交、3年、5年和10年交的收益第一都是长城人寿的山海关龙腾版。

在老七家产品中,太平人寿的国强一号排名最高。

需要注意的是,不同性别、不同年龄、不同时间段,现金价值的排名并不是一成不变。

想要完整详细对比表或想给自己测算一下的童鞋,可以留言“12家”↓↓↓,免费帮您测算。

02

灵活性

绝大多数人存钱还是为了需要用的时候,账户里的钱能拿出来花,派上用场的。

所以一款增额终身寿的灵活性好不好也挺重要。

这方面的表现,主要看增额寿的返本时间和减保规则。

以前增额寿是可以加保的,但是现在监管的眼睛都聚焦在保险公司的“利差损”上,露头就秒。

连预定利率都有可能继续往2.75%或2.5%走。

所以加保这块暂时不能考虑了。

1、回本时间

在回本时间上,银保系的交银财富卫士1号和新华荣耀鑫享赢家版表现比较突出,在趸交、3年和5年交中属于最快。

长城山海关龙腾版紧随其后。

2、减保规则

增额寿的减保规则,我们可以从下面三个角度来考虑:

1、允许减保的比例

这12款产品都有减保20%的比例限制。

从宽严程度上看,可以大致分成四个等级。

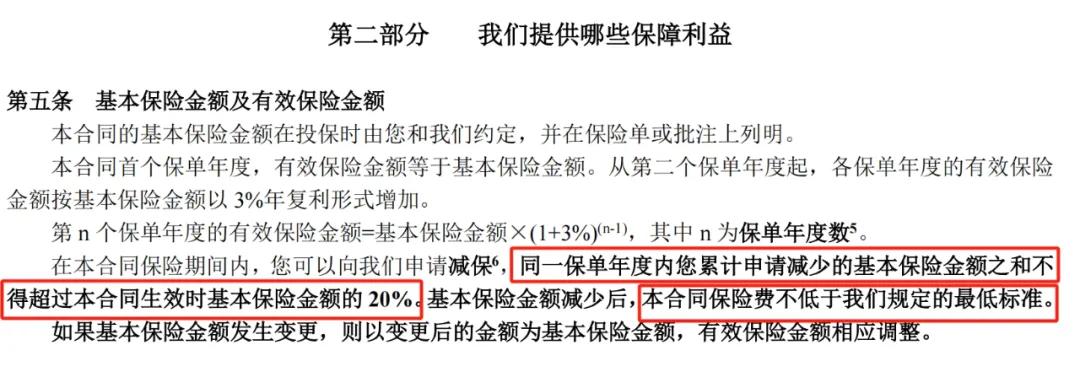

除了康乾6号·瑞祥人生和阳光升C款,其它11款产品都是要求不超过合同生效时基本保额的20%。

摘自太平国强一号保险条款

这是比较宽松的那一类。

按照这个规则,最快5年可以全部减保完。

而康乾6号·瑞祥人生和阳光升C款限定为累计已交保费的20%,相对严格一些。

2、允许减保的时间

12款产品中,康乾6号·瑞祥人生、阳光升C款和悦享传家需要合同生效满五年才可以减保。

其它产品在合同有效期间或者犹豫期后就可以减保。

不过合同刚生效时,现金价值不高,能取出的金额有限。

另外,产品回本期间也是现价增长最快的阶段,所以建议小伙伴们还是等到过了回本期以后再做减保。

3、减保后的要求

这12款产品在前两项规定的基础上,都规定乐减保后,账户对应的保费或者保险金额不得低于最低标准。

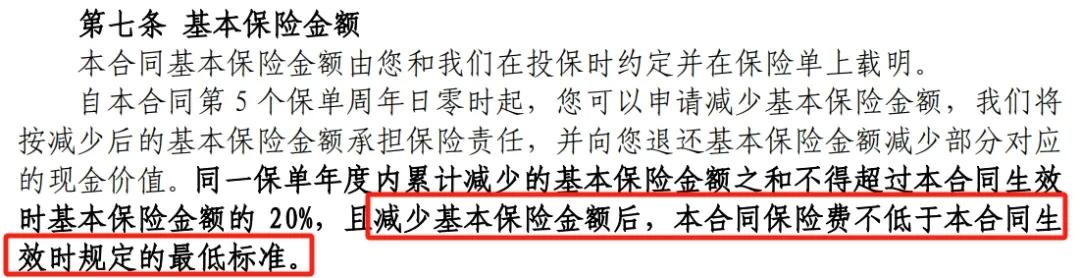

我们以中邮人寿的悦享传家为例

它要求「减保后保费不低于合同生效时规定的最低标准」。

摘自中邮悦享传家保险合同条款

悦享传家在投保时一次性交保费不得低于1万, 期交保费不低于5千。

如果当初投保就按着最低门槛投的,那么保单后续也做不了减保。

在这个维度上,这12款产品的宽严程度相同。

我们总结一下,这12款产品在流动性方面的表现。

综合评分最高的是这三个产品↓↓↓

新华人寿的荣耀鑫享赢家版、长城人寿的山海关龙腾版和交银人寿的财富卫士1号

如果想详细了解,可以留言“12家”或点击下方图片↓↓↓,让专业规划师免费一对一咨询。

03

总结一下

通过上面两轮分析可以看出,大公司增额寿里综合表现最优的是长城人寿的山海关龙腾版。

不但收益牢牢占据头名位置,回本速度还比较靠前,减保也很灵活。

这个产品还可以附加万能账户(保底利率2%,最新结算利率是3.20%)。

前面咱们提到现在的增额寿已经不允许加保了。

有个万能账户相当于外挂一个大号余额宝,非常适合打理后续的闲置资金。

眼光就放在老七家上的话,可以重点考虑太平的国强一号。

增额寿的安全性咱们说过很多。

买大公司的增额寿,再牛逼,也不会多给一分钱

买小公司的增额寿,也不能少给一分钱

而且有银保监会盯着,没有保险公司敢赖账不给钱。

如果它的四金、注册资本、偿付能力不够的话,监管压根就不会同意继续销售。

所以不管大公司小公司,肯定都能把钱给咱们。

想用钱的时候,手机上就操作一下,钱就可以到账。也不涉及到服务的问题。

国家史诗级救房市之后,已经有超八成城市取消了房贷利率下限。

贷款利率和存款利率是拴住一根绳子上的蚂蚱。

可预见的未来,市场无风险利率还会继续下调。

增额寿是追求中长期稳健收益,拒绝一切不确定性的小伙伴首选。

如果对大公司有执念的小伙伴,可以按照上面的思路挑选自己中意的产品。

如果了解中国保险公司的安全机制,买了小公司产品也不会有什么问题。

感兴趣或者还有疑问的小伙伴,可以给我们留言“12家”↓↓↓,会有专业规划师免费一对一解答。