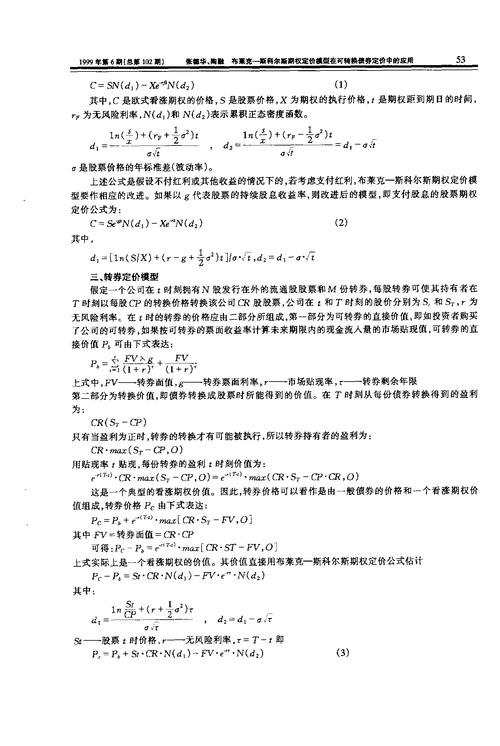

在期货市场中,欧式期权定价的研究至关重要,它能帮助投资者更好地评估期权价值,制定合理的投资策略。以下将介绍研究欧式期权定价的方法以及研究过程中需关注的要点。

研究欧式期权定价,首先要掌握经典的定价模型,其中布莱克 - 斯科尔斯(Black - )模型是最为常用的。该模型基于一系列假设,如股票价格服从几何布朗运动、无风险利率和波动率为常数等。其公式为\(C = S_0N(d_1)-Ke^{-rT}N(d_2)\),\(P = Ke^{-rT}N(-d_2)-S_0N(-d_1)\),其中\(d_1=\frac{\ln(\frac{S_0}{K})+(r+\frac{\sigma^2}{2})T}{\sigma\sqrt{T}}\),\(d_2 = d_1-\sigma\sqrt{T}\),这里\(C\)是看涨期权价格,\(P\)是看跌期权价格,\(S_0\)是标的资产当前价格,\(K\)是期权执行价格,\(r\)是无风险利率,\(T\)是到期时间,\(\sigma\)是标的资产收益率的波动率,\(N(\cdot)\)是标准正态分布的累积分布函数。要运用该模型,需要准确获取公式中各参数的值。

蒙特卡罗模拟也是一种有效的研究方法。这种方法通过模拟标的资产价格的未来路径,从而得到期权的到期价值,然后对这些到期价值进行贴现得到期权的当前价格。它的优点是可以处理复杂的期权结构和市场条件,但计算量较大,需要多次模拟来提高结果的准确性。

二叉树模型同样值得关注。该模型将期权的有效期划分为多个时间段,在每个时间段内假设标的资产价格只有两种可能的运动方向,向上或向下。通过从期权到期日开始逐步倒推,计算出期权在每个节点的价值,最终得到期权的初始价格。它的优点是直观易懂,能处理美式期权等复杂情况。

在研究过程中,有几个要点需要重点关注。首先是波动率的估计。波动率是影响期权价格的关键因素之一,常见的估计方法有历史波动率和隐含波动率。历史波动率是根据标的资产过去的价格数据计算得出,而隐含波动率是通过市场上期权的实际价格反推得到。不同的估计方法可能会导致不同的定价结果,需要根据实际情况选择合适的方法。

其次是无风险利率的选择。无风险利率通常使用国债收益率等近似替代,但要注意利率的期限结构,选择与期权到期期限相匹配的无风险利率。

再者,标的资产价格的变动特性也不容忽视。实际市场中,标的资产价格可能并不完全符合模型假设的运动规律,如可能存在跳跃现象等。需要根据实际市场情况对模型进行适当调整。

另外,交易成本和市场流动性也会对期权定价产生影响。交易成本包括手续费、买卖价差等,而市场流动性不足可能导致期权价格偏离理论定价。下面通过表格对比几种定价方法的特点:

定价方法优点缺点适用场景

布莱克 - 斯科尔斯模型

公式简洁,计算方便

假设条件较多,对市场情况要求高

标的资产价格符合几何布朗运动,市场较为平稳

蒙特卡罗模拟

可处理复杂情况

计算量大

复杂期权结构和市场条件

二叉树模型

直观易懂,能处理美式期权

计算较繁琐

美式期权等复杂情况

总之,研究欧式期权定价需要综合运用多种方法,并关注各方面的要点,才能更准确地评估期权价值。