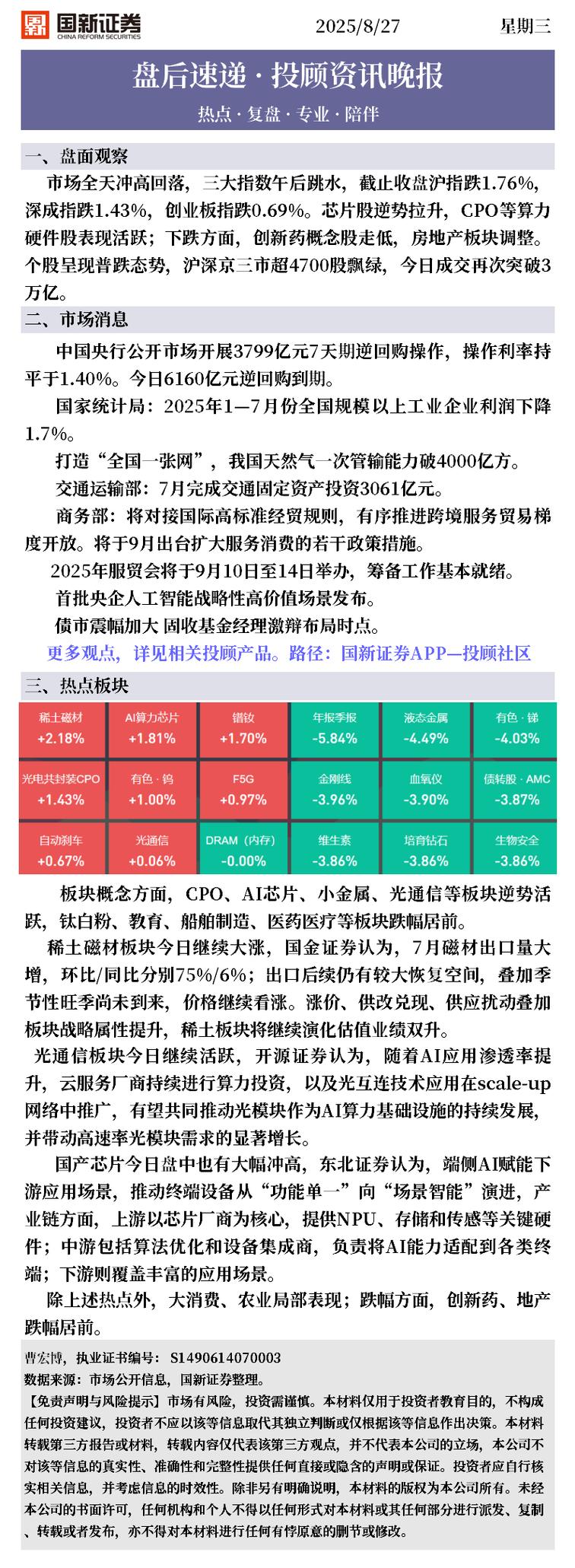

深夜,我正刷着年报预告的公告列表,突然被一串数字惊到了——406%、275%、267%,这不是某只妖股的单日涨幅,而是一批A股公司的年报净利润增幅!

更让人惊喜的是,这次业绩爆雷的不是冷门股,而是2025年的大热赛道:券商、稀土、芯片、光模块,全都是咱们散户熟悉的龙头。19家公司集体预增,有的从亏损边缘直接翻身,有的靠着行业红利赚得盆满钵满,还有的借着重组东风实现业绩飞跃。

很多人还在纠结节后该买什么,却不知道聪明钱已经盯上了这些业绩确定的公司。今天我就把这份预增榜单掰开揉碎了讲,不仅告诉你哪家公司涨得多,还告诉你它为什么能涨,以及普通投资者该怎么抓住这次机会。

一、 天花板级别的爆发力!4家公司净利润增幅超200%,重组+扭亏成最大亮点

要说这次年报预增的重头戏,必须是这4家“翻倍王”,最高增幅直接干到400%以上,妥妥的天花板级别。

(不荐股)

① 国联民生:重组催生406%增幅,券商板块的“新晋黑马”

净利润变动中值:406.00%

预告净利润中值:20.08亿

上年同期净利润:3.97亿

国联民生的暴涨,说起来就一个核心逻辑:国联证券重组民生证券。2025年券商行业最大的看点之一,就是头部券商的并购重组,而国联证券吃下民生证券,直接实现了“1+1>2”的效果。

重组之后,公司的营业部数量、客户规模、投行业务能力都上了一个大台阶。2025年A股市场成交额持续放量,券商的经纪业务、两融业务赚得盆满钵满,国联民生靠着重组后的规模优势,直接把净利润干到了20亿,同比暴涨406%,成为券商板块的新晋黑马。

这里要提醒大家一句,券商股的业绩和市场行情高度相关,要是后续成交额萎缩,业绩可能会有波动,但短期来看,重组带来的红利还在持续释放。

② 海泰科:275%增幅领跑制造业,细分赛道的“隐形冠军”

净利润变动中值:275.42%

预告净利润中值:5915万

上年同期净利润:1575万

海泰科可能很多散户没听过,但它在汽车模具细分领域,绝对是“隐形冠军”。公司主要做汽车内饰件模具,2025年新能源汽车销量持续增长,车企对新车型的研发投入加大,模具订单跟着暴增。

更关键的是,海泰科的技术实力过硬,产品精度高、交付周期短,很多新能源车企都把它当成核心供应商。2025年公司不仅订单量涨了,还通过优化生产流程降低了成本,净利润直接从1575万涨到5915万,增幅275%,妥妥的制造业逆袭典范。

③ *ST天择:扭亏为盈暴涨267%,ST股里的“摘帽希望”

净利润变动中值:267.29%

预告净利润中值:2850万

上年同期净利润:-1703万

*ST天择的故事,就是一场“翻身仗”。去年公司还在亏损,今年直接扭亏为盈,净利润2850万,同比增幅267%,这背后是公司剥离了亏损资产,聚焦传媒主业的结果。

2025年传媒行业迎来复苏,短视频、直播电商业务火爆,*ST天择靠着优质的内容制作能力,拿下了不少大客户的订单,业绩直接起飞。对于ST股来说,扭亏为盈意味着离“摘帽”又近了一步,这也是资金炒作的重要逻辑,但大家要注意,ST股的风险比普通股票高,一定要谨慎。

④ 中成股份:212%增幅逆袭,国企改革的“受益者”

净利润变动中值:212.91%

预告净利润中值:3.45亿

上年同期净利润:-3.06亿

中成股份也是扭亏为盈的代表,去年亏了3.06亿,今年赚了3.45亿,增幅212%,这背后离不开国企改革的东风。公司是央企控股的上市公司,2025年国企改革进入深水区,中成股份通过资产重组、优化业务结构,甩掉了亏损的包袱。

同时,公司的核心业务——成套设备出口,在2025年迎来了海外订单的爆发,尤其是“一带一路”沿线国家的需求大增,直接带动了业绩的增长。对于国企改革概念股来说,业绩的改善往往是长期的,后续值得持续关注。

二、 高增长梯队!4家公司增幅100%-200%,稀土龙头四季度大爆发

看完了翻倍王,咱们再看第二梯队:4家公司净利润增幅在100%-200%之间,这里面藏着一个大惊喜——稀土龙头的四季度业绩暴增。

① 北方稀土:125%增幅稳坐稀土龙头,四季度净利润创全年新高

净利润变动中值:125.64%

预告净利润中值:22.66亿

上年同期净利润:10.04亿

北方稀土作为稀土板块的龙头,这次的业绩预告直接给市场吃了一颗定心丸。22.66亿的净利润,同比增幅125%,更关键的是,公司三季度净利润才15亿,意味着四季度单季净利润达到了7.66亿,创了全年最好增速水平。

四季度稀土价格为什么涨?一方面是新能源汽车、风电、永磁电机等下游需求爆发,稀土永磁材料的需求大增;另一方面是国家对稀土开采的管控加强,供给端收紧,价格自然水涨船高。北方稀土手握稀土资源,又有完整的产业链,业绩爆发是水到渠成的事。

② 科捷智能:154%增幅逆袭,智能物流赛道的“潜力股”

净利润变动中值:154.16%

预告净利润中值:3175万

上年同期净利润:-5863万

科捷智能的业绩反转,靠的是智能物流设备的需求爆发。2025年电商、快递行业的自动化改造加速,智能分拣设备、仓储机器人的订单暴增,科捷智能作为细分领域的供应商,直接受益。

去年公司还在亏损,今年靠着订单的增长和成本的控制,实现了净利润3175万,同比增幅154%。智能物流是一个长期赛道,随着电商行业的发展,未来的需求还会持续增长,科捷智能的业绩增长具备很强的确定性。

③ 得利斯:114%增幅,肉制品行业的“复苏先锋”

净利润变动中值:114.85%

预告净利润中值:500万

上年同期净利润:-3367万

得利斯是咱们熟悉的肉制品企业,去年亏损3367万,今年扭亏为盈赚了500万,增幅114%。这背后是肉制品行业的复苏,2025年生猪价格企稳回升,公司的屠宰业务和肉制品加工业务毛利率提升。

同时,公司还拓展了预制菜业务,靠着线上线下的渠道优势,预制菜销量增长迅速,成为新的利润增长点。对于消费股来说,业绩的复苏往往是循序渐进的,得利斯的扭亏为盈,也预示着整个消费板块的回暖。

④ 丽尚国潮:113%增幅,商业零售的“回暖信号”

净利润变动中值:113.64%

预告净利润中值:1.55亿

上年同期净利润:7255万

丽尚国潮的业绩增长,得益于商业零售行业的回暖。2025年消费刺激政策持续发力,线下商场、购物中心的客流量回升,公司的商业运营业务和文旅业务都实现了增长。

同时,公司还通过数字化改造,提升了门店的运营效率,降低了成本,净利润从7255万涨到1.55亿,增幅113%。商业零售股的业绩和消费景气度高度相关,后续如果消费持续复苏,公司的业绩还有进一步增长的空间。

三、 稳健增长阵营!5家公司增幅50%-100%,芯片龙头四季度发力

第三梯队是稳健增长阵营,5家公司净利润增幅在50%-100%之间,这里面最值得关注的是芯片龙头澜起科技,四季度单季净利润达到6亿,继续维持高增速。

① 澜起科技:存储芯片龙头持续高增,四季度净利润6亿创佳绩

预告净利润中值:22.5亿

三季度净利润:16.32亿

四季度单季净利润:约6.1亿

澜起科技是存储芯片领域的龙头企业,主要做内存接口芯片,2025年存储芯片行业迎来了“量价齐升”的行情。一方面是全球半导体行业复苏,存储芯片的需求大增;另一方面是国内的国产替代加速,澜起科技的产品凭借技术优势,占据了很大的市场份额。

从业绩数据来看,公司三季度净利润16.32亿,全年净利润22.5亿,意味着四季度单季净利润达到了6.1亿,继续维持高增速。存储芯片是一个技术密集型赛道,澜起科技的技术壁垒很高,后续随着国产替代的推进,业绩增长的确定性很强。

② 剑桥科技:光模块小龙头增幅58%,四季度业绩遇冷需警惕

净利润变动中值:58%

预告净利润中值:2.59亿

三季度净利润:2.59亿

剑桥科技作为光模块领域的小龙头,这次的业绩预告有点“喜忧参半”。全年净利润2.59亿,同比增幅58%,看起来不错,但三季度净利润就已经是2.59亿,意味着四季度几乎没有盈利。

为什么四季度业绩遇冷?主要是光模块行业的竞争加剧,产品价格下降,同时海外订单的交付延迟,影响了公司的业绩。对于剑桥科技来说,四季度的业绩遇冷是一个需要警惕的信号,后续需要关注公司的订单情况和产品价格的变化。

③ 其他三家稳健增长公司:细分赛道的“优等生”

除了澜起科技和剑桥科技,还有3家公司也属于稳健增长阵营,分别是专注于医疗器械的某公司、新能源电池材料的某公司和工业自动化的某公司。

这些公司的业绩增长,主要是靠着细分赛道的需求爆发,比如医疗器械行业的国产替代、新能源电池材料的技术突破、工业自动化的智能化改造。这些细分赛道的竞争格局比较好,公司的业绩增长具备很强的持续性。

四、 收尾梯队!5家公司增幅低于50%,业绩增长平稳

最后是收尾梯队,5家公司净利润增幅低于50%,分别是我乐家居、锐明技术、*ST华微、艾为电子、阳光诺和。

这些公司的业绩增长虽然不算亮眼,但都实现了平稳增长。比如我乐家居受益于家居行业的复苏,锐明技术受益于商用车智能化的推进,*ST华微受益于半导体行业的回暖,艾为电子受益于消费电子的复苏,阳光诺和受益于医药研发外包的需求增长。

对于这些公司来说,业绩增长平稳意味着风险比较小,适合追求稳健收益的投资者关注。

五、 散户实操指南!抓住年报预增行情的3个关键技巧

看完了19家公司的业绩预告,很多散户可能会问:“这么多公司,我该怎么选?”别着急,我给你3个实在的技巧,帮你避开陷阱,抓住机会。

① 优先选“业绩增长+行业景气”的双优标的

选年报预增股,不能只看增幅,还要看行业景气度。比如国联民生(券商)、北方稀土(稀土)、澜起科技(芯片),这些公司不仅业绩增长快,所处的行业也处于景气周期,后续业绩增长的确定性很强。

而那些靠扭亏为盈实现高增长的公司,比如*ST天择、中成股份,虽然增幅很高,但行业景气度一般,后续业绩增长的不确定性比较大,普通投资者最好谨慎参与。

② 警惕“业绩变脸”的风险,看清楚增长的原因

有些公司的业绩增长,是靠非经常性损益实现的,比如出售资产、政府补贴,这种增长是不可持续的。比如某公司的净利润增长,有很大一部分是靠出售子公司的股权,这种公司的业绩增长就需要警惕。

而那些靠主营业务增长实现的业绩增长,比如澜起科技靠存储芯片的销售增长,北方稀土靠稀土价格的上涨,这种增长是可持续的,值得长期关注。

③ 用“定投+分散投资”的方式布局,避免踩坑

对于普通投资者来说,最好的方式是用“定投+分散投资”的方式布局年报预增股。比如选择3-5只业绩增长确定、行业景气度高的公司,每周定投一定的金额,这样可以摊薄成本,避免短期波动的影响。

同时,分散投资可以降低风险,就算某一只股票的业绩变脸,也不会对整体的投资组合造成太大的影响。记住,投资是一场马拉松,不是百米冲刺,耐心持有才能赚到钱。

年报预增行情,不是短期炒作,而是价值回归

很多人把年报预增行情当成短期炒作的题材,但我要告诉你,这其实是一场价值回归。

在A股市场,业绩永远是王道。那些业绩增长确定、行业景气度高的公司,就算短期股价波动,长期来看也会走出慢牛行情。而那些没有业绩支撑、靠讲故事炒作的公司,最终只会被市场淘汰。

这次19家公司的年报预增,不仅是公司自身的胜利,更是行业景气度的体现。券商、稀土、芯片、光模块,这些赛道都是国家重点支持的赛道,后续随着政策的推进和需求的爆发,业绩增长的确定性很强。

希望今天的盘点,能帮你找到那些被低估的年报预增股,在2026年的行情里分到一杯羹。如果你觉得这篇文章对你有帮助,麻烦点个赞、关注一下,我会持续跟踪年报预增行情的最新动态,给你带来最实在的分析和建议。也欢迎在评论区留言,说说你最看好哪家年报预增公司,我们一起交流进步。