现在去银行存定期,最扎心的一幕是什么?

不是排队,也不是填单子。

是你把10万元安安稳稳放进去,过了一年,利息大概也就够一家人出去吃几顿像样的饭。很多人心里还停留在“存银行总归有点肉”的阶段,真到柜台一问,才发现这几年利率已经低到必须精打细算了。

先别急着吐槽银行。

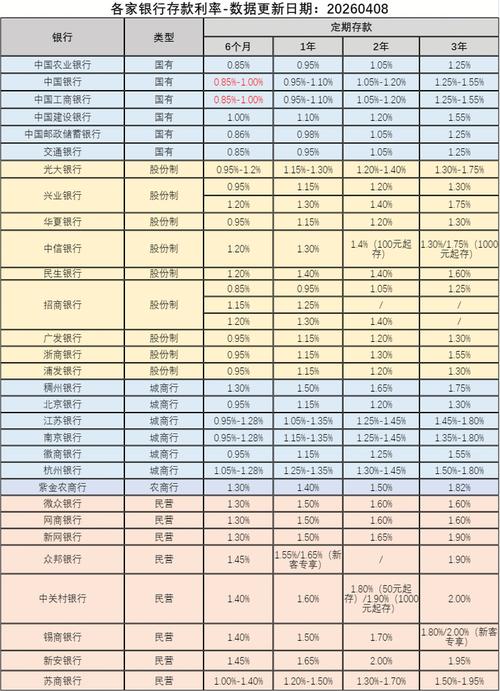

眼下的定期存款行情,确实就是这么个水平。到2026年5月13日这会儿,国有六大行,像工行、农行、中行、建行、交行、邮储,1年期定期年化大致在0.95%到0.98%之间,2年期差不多1.05%,3年期大概1.25%。股份制银行会稍微高一点点,招行、中信、浦发这类,1年期约0.95%到1.15%,2年期约1.05%到1.20%,3年期约1.25%到1.30%。

看着是一串数字。

真换成钱,感觉立刻就不一样了。

拿10万元来说,按1年期0.95%算,放满一年,利息950元。2年期按1.05%算,两年合计2100元。3年期按1.25%算,三年下来3750元。

是不是一下就有画面了。

不少人平时总觉得“存三年肯定多很多”,其实真把账摊开,收益是有提升,但也没有想象中那么夸张。你牺牲的是流动性,换来的是那一点点更高的确定性回报。这笔账,适不适合自己,得看你这笔钱未来会不会动。

这才是关键。

有的人把买车钱、装修钱、孩子学费一股脑锁进三年定期,结果中途要用钱,提前支取,利息直接按活期来。活期现在大多也就约0.05%。这意味着什么?意味着你本来冲着1%以上去的,最后可能只拿到几乎可以忽略不计的收益。

很多“存款吃亏”,不是因为银行套路深,而是储户自己把时间规划想得太乐观。

利息怎么算,其实特别简单。年利息就是本金乘年化利率再乘存款年限。月利息就是本金乘年利率再除以12。日利息就是本金乘年利率再除以365。说白了,别被那些专业词吓住,本质就是小学数学。

真正容易让人踩坑的,反倒不是计算公式。

而是“我以为”。

我以为自动转存会继续按原来的利率走。不是。到期以后如果自动转存,一般执行的是当时的新利率,不会给你保留过去的高利率。

我以为柜员推荐的都属于存款。也未必。有些人冲着小礼品去,结果办成了理财或者保险,回家才发现和自己理解的“定存”不是一回事。

我以为有人私下说能多给一点利息,是熟人照顾。这个更得小心。正规存款产品,利率都有规则,不是靠谁一句话就能额外加码。凡是说得特别诱人,往往就该多问一句:凭什么?

如果你手里闲钱多一点,大额存单可以看看。通常20万元起存,眼下参考利率大致是1年期1.20%到1.25%,2年期约1.35%,3年期约1.55%。按20万元存3年、1.55%来算,满期利息是9300元。

这个数,明显就比普通定期顺眼多了。

但也别一听“大额”就上头。门槛高是一方面,额度也不是一直充足,部分产品要碰。再说得直白点,哪怕是大额存单,收益也远没到“闭眼赚”的程度,它本质上还是一个偏稳、偏保守的工具,适合那种明确不想承担波动的人。

所以普通人现在怎么存,反而更讲究搭配。

如果你手里有20万元以上,且未来几年基本不用,拿大额存单压一部分,确实比普通定期更划算。要是钱不是长期闲置,那就别逞强锁太久。可以分成几笔,按不同期限去存,留一部分短期,留一部分中期,再放一部分长期。这样真遇到急用钱,至少不会“一刀切”全军覆没。

这招很土。

但真有用。

现在很多人存钱,已经不是单纯追求“多赚多少利息”,而是更在意别犯低级错误。因为利率低的时候,任何一个误操作,都会把本来就不高的收益再削一层。

你会发现,今天去看定期存款,看的不是“哪家高0.05%”。更像是在问自己三个问题:这钱什么时候可能要用?我能接受锁多久?我有没有搞清楚自己买的是存款,不是别的?

把这三件事想明白,比死磕某一家银行高几十块钱利息,更实际。

说到底,现在存款这件事,已经回到了最朴素的逻辑:求稳可以,但别幻想;要收益可以,但先看自己能不能忍住不提前动它。

钱放银行,图的就是睡得着。

至于该存短的,还是存长的,答案可能真不在银行柜台上,在你接下来这一两年的生活计划里。