今天盘中一条产业数据引发资金集中异动,某赛道核心细分龙头最新披露经营数据,单季度净利润同比直接暴涨232.7%,这份亮眼成绩单不是短期低基数反弹,而是行业供需格局彻底反转的真实信号。叠加晚间刚落地的顶层产业扶持政策,双重重磅利好共振,不少机构连夜更新研报,统一观点:这条赛道不再是短线题材炒作,已经具备支撑数年持续上行的超级大周期基础。

最近市场处于半年末机构调仓阶段,资金疯狂从年内翻倍、估值透支的高位小票撤离,到处寻找业绩能持续兑现、政策持续加码、供需缺口长期存在的低估值主线。上半年大家扎堆AI算力、人形机器人,忽略了存储芯片这条量价齐升的核心赛道,如今单家企业业绩直接翻倍式增长,彻底把行业高景气度摆到台面上。

身边不少做中线布局的老股民,上周已经悄悄分批埋伏这条赛道,逻辑很直白:全球存储市场规模今年预估增幅接近250%,海外大厂持续上调资本开支,国内晶圆厂、存储封测产线不停扩产,上游材料、中游制造、下游模组整条产业链订单全部爆满,业绩高增长至少能延续2-3年。

今天结合暴涨232.7%的企业经营数据、晚间落地的产业扶持新政、全球存储供需调研数据,用大白话拆解这条赛道超级长周期的四大核心支撑逻辑,分层梳理上游材料、中游晶圆制造、下游模组封装全链条核心受益标的,区分有真实量产订单的龙头和纯蹭概念小票,再结合当下3955-4030点箱体震荡行情给出实操思路。全文所有数据均来自上市公司公告、WSTS半导体行业报告,客观分析不夸大涨幅,新手、老股民都能看懂。

温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。

一、单标的净利暴涨232.7%,不是偶然,是全行业景气度兑现

很多人看到单家企业业绩暴涨两倍多,第一反应是去年基数太低,短暂反弹而已,但拆开完整经营数据就能发现,本次高增长具备极强行业普遍性,有三点细节可以佐证。

1、营收同步大幅增长,涨价+放量双向驱动利润爆发

这家净利暴涨232.7%的存储细分龙头,单季度营收同比增幅也突破110%,并不是单纯依靠产品涨价压缩成本,而是出货量、产品售价同步提升。

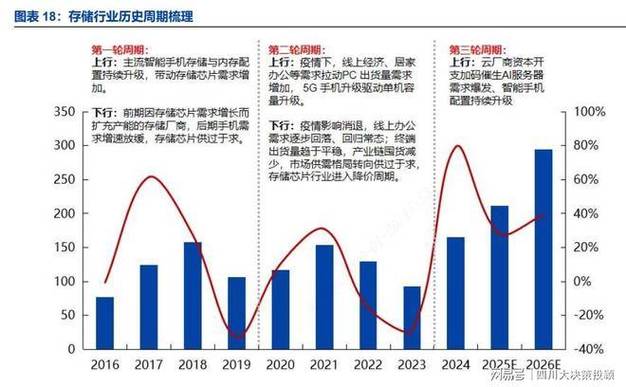

2026年DRAM、NAND闪存已经连续六个月上调现货报价,HBM高端存储更是一货难求,云厂商、AI服务器企业全年备货需求旺盛,工厂产能24小时满负荷运转,出货量持续刷新历史新高。量价齐升的环境下,整条产业链企业毛利率、净利率同步修复,不止一家公司出现业绩翻倍增长。

2、行业机构大幅上调全年预期,存储市场增幅逼近250%

世界半导体贸易统计组织6月初更新预测报告,受全球AI算力需求爆发带动,2026年全球半导体存储市场规模同比增幅高达249.5%,规模直接突破8000亿美元,增速创下近十年历史峰值。

对比2025年存储行业持续亏损、价格持续下跌的周期底部,2026年行业正式进入上行复苏周期,机构测算,本轮存储上行周期最少能维持至2028年,属于跨度数年的超级产业周期,短期业绩暴涨只是行情启动的信号,远不是行情终点。

3、晚间重磅扶持政策落地,国产存储产业链迎来长期红利

今日晚间落地产业顶层利好,明确加大存储芯片国产替代扶持力度,从大基金专项增资、税收优惠、新建产线审批绿色通道三方面发力,重点扶持12寸存储晶圆、高端HBM封装、存储核心材料三大细分环节。

政策直接解决国内存储企业扩产资金压力,加速先进存储技术落地,国内长鑫、长江存储持续加大产能投放,本土配套材料、封测厂商同步拿到稳定国产化订单,政策红利会持续贯穿本轮存储上行周期,给赛道持续托底。

二、四大核心逻辑支撑存储超级长周期,每一条都具备持续性

单家企业业绩暴涨、短期政策利好只是催化,真正支撑赛道走出数年大行情的,是供需、技术、政策、国产替代四大长期逻辑共振,不存在短期兑现结束的情况。

1、AI算力带来永久性新增需求,存量产能完全无法匹配

过去存储芯片需求主要来自手机、电脑等消费电子,市场需求增长平缓;而2026年起,AI服务器、大模型算力中心成为存储最大增量来源。

单台搭载HBM的高端AI服务器,存储用量是普通电脑的数十倍,全球各大云厂商2026-2027年资本开支全部向算力存储倾斜,海外三星、美光、海力士即便全力扩产,新增产能也无法跟上AI存储新增需求,供需紧平衡格局会长期维持,产品涨价逻辑不会短期消失。

消费电子端同样带来增量,手机、平板内存容量集体升级,低端存储产能被算力需求挤占,全品类存储产品持续处于供不应求状态。

2、海外大厂主动控产保价,供给端收缩周期拉长

经历前两年存储价格暴跌亏损后,海外三大存储巨头达成统一经营策略:不再盲目扩产,严格控制资本开支,优先消化库存、稳住产品价格。

2026年三大海外企业资本开支同比下滑超20%,新增产能投放节奏大幅放缓,全球存储供给增量有限;反观国内存储企业扩产全部聚焦本土市场,仅能覆盖国内部分需求,无法弥补全球供给缺口,供需剪刀差会持续扩大,支撑存储价格长期维持高位。

3、国产替代空间巨大,本土企业持续抢占市场份额

目前全球高端HBM、大容量DRAM市场,海外企业市占率超90%,国内存储企业仅占据成熟制程低端市场份额,国产替代空间极其广阔。

叠加今日落地的产业扶持新政,国内存储晶圆、封装、材料企业加速技术突破,本土云厂商、AI硬件企业优先采购国产存储产品,本土厂商市场份额每年稳步提升,即便海外存储价格出现短期波动,国内企业依靠本土化订单,业绩稳定性远强于海外竞品。

4、半年末资金高低切换,赛道估值仍处在历史低位

上半年市场资金扎堆人形机器人、AI应用题材,存储板块持续被冷落,当前存储产业链整体市盈率处在近五年30%分位以下,对比科技赛道平均估值,存在明显估值洼地。

进入6月机构半年净值结算期,资金持续从高位透支题材流出,分批布局业绩持续翻倍、政策持续加持的存储主线,长线公募、北向资金连续多日净流入存储龙头,资金抱团行情才刚刚启动。

三、全产业链三层细分拆解,各环节核心受益龙头完整梳理

整条存储产业链分为上游核心材料、中游存储晶圆制造、下游存储模组与先进封装三大板块,每一层筛选有量产订单、业绩预增的核心龙头,剔除无供货实锤的蹭概念小票。

第一层:上游存储核心材料(行情先行受益,业绩弹性充足)

存储芯片制造必需12寸大硅片、高端电子特气、光刻胶、高纯靶材四大核心材料,海外供给收缩+国内晶圆扩产双重利好,是本轮周期最先兑现利润的环节。

1、12寸大硅片龙头:国内头部晶圆厂稳定供应商,新建存储专用硅片产线,受益存储产能持续扩张;

2、电子特气/靶材龙头:批量供货长鑫、长江存储,存储涨价带动材料采购量同步提升;

3、半导体湿化学品企业:存储刻蚀、清洗工序刚需耗材,国产化采购比例持续提升。

第二层:中游存储晶圆制造(赛道核心主线,长期成长空间最大)

国内两大存储晶圆厂为核心载体,配套本土代工企业,直接受益存储量价齐升周期,叠加政策增资扶持,产能持续爬坡。

1、国内成熟DRAM、NAND存储头部制造企业:行业景气度核心标杆,产能释放带动营收利润持续翻倍;

2、存储先进工艺代工标的:承接海内外中小存储设计企业代工订单,订单饱满稼动率拉满。

第三层:下游存储模组+HBM先进封装(贴近终端需求,订单确定性强)

直接对接云厂商、AI服务器硬件企业,HBM封装是当下市场最紧缺环节,下游需求爆发带动企业业绩持续高增,本次净利暴涨232.7%的标的就属于该细分赛道。

1、高端HBM先进封装龙头:英伟达、国内算力服务器厂商定点配套,AI存储增量核心受益标的;

2、消费/企业级存储模组企业:覆盖内存、固态硬盘全品类,海内外渠道持续放量;

3、存储测试设备龙头:存储产能扩张带动测试设备采购,设备订单逐年增长。

四、两类个股清晰区分,避开半年末题材炒作大坑

同样沾边存储赛道,个股基本面、资金认可度天差地别,分为具备量产订单的核心龙头、纯蹭热点小盘概念股,操作思路完全相反。

第一类:三层产业链细分核心龙头(中长期波段布局主线)

硬性筛选三条标准,全部满足才具备持续性长周期行情:

1、企业公告、调研纪要实锤批量供货存储晶圆厂、算力服务器头部客户,单季度营收、净利润同步大幅增长;

2、业务绑定存储量价齐升周期,存储相关业务营收占比超40%,中报、三季报具备明确预增预期;

3、获得大基金二期增资、新建存储专用产线,北向、公募长线资金持续逢回调低吸。

这类标的是存储超级周期核心受益资产,即便市场箱体震荡,回调后依旧具备修复上行空间,是当下资金抱团主线。

第二类:仅沾边存储概念、无量产供货小票(优先规避,逢反弹减仓)

普遍存在三大短板:

1、仅在互动平台提及存储相关研发,无送样、客户验证、批量供货任何实锤;

2、存储业务营收占比极低,企业主营和存储产业链无关,无法分享行业涨价、放量红利;

3、流通盘偏小,仅短线游资单日脉冲炒作,半年末机构持续兑现,无长线资金驻守。

当下存量缩量震荡行情,资金只集中抱团有真实订单的存储龙头,这类小票冲高后极易快速回落,不要盲目抄底博弈反弹。

五、当下3955-4030箱体震荡,分四类持仓实操应对方案

结合存储超级长周期逻辑、大盘宽幅震荡预期,针对不同持仓给出落地可执行操作思路,兼顾赛道机会与账户整体风控。

1、持有存储三层产业链核心龙头(波段控仓,回踩低吸为主)

1、持仓浮盈丰厚:板块早盘无量冲高时分批减两成锁定短线利润,保留三成底仓跟踪海外存储报价、国内晶圆厂月度出货数据;

2、小幅被套10个点以内:不盲目加仓摊薄成本,等待指数回踩3955点支撑、板块同步回调时分两批低吸,杜绝开盘追高;

3、深度套牢20个点以上:不在早盘恐慌割肉,等待产业政策、涨价催化带动板块反弹,分批降低仓位压缩风险敞口。

2、持有无供货、纯蹭存储热点小票(高风险,逢反弹离场)

这类企业没有稳定存储客户订单支撑,无法享受行业量价齐升红利,反弹持续性极差,任何分时脉冲反弹都是减仓窗口,逐步切换至三层产业链核心龙头,减少长期阴跌带来的本金与时间损耗。

3、持仓电力、银行、中字头高股息防御蓝筹(账户底仓,对冲科技赛道波动)

存储成长赛道波动幅度大于公用事业蓝筹,需要配置稳定防御资产平衡账户回撤。仓位七成以上可冲高小幅减仓锁定利润,保留五成左右底仓长期持有;仓位不足四成等待指数回踩支撑低吸,均衡持仓结构平滑账户震荡。

4、空仓、轻仓观望股民,两条布局避雷铁律

1、不早盘无量冲高满仓追存储板块,存量缩量震荡环境下,短线冲高极易日内回落被套,等待板块回调分2-3批分步建仓;

2、布局优先选择上游材料、中游晶圆、下游封装三层细分龙头,避开无名跟风小票;存储赛道总仓位控制四成以内,剩余资金配置高股息蓝筹对冲震荡风险,杜绝单一赛道重仓押注。

六、布局存储超级长周期四条实操准则,避开科技赛道亏损误区

1、优先布局下游封装、上游材料细分,其次是中游晶圆制造。下游封装直接对接AI终端需求,上游材料是晶圆厂持续消耗耗材,业绩兑现速度更快,行情弹性更强。

2、选股核心看“客户批量供货+业绩增速”,不要只看存储题材名称。单纯研发、送样没有参考价值,单季度营收净利同步大幅增长,才是赛道景气度真实验证信号。

3、半年末分化震荡市场,科技赛道不单独重仓,搭配高股息蓝筹均衡配置。存储受海外大厂调价、宏观资金情绪影响波动偏大,均衡持仓能够大幅降低账户回撤。

4、长期跟踪两大核心验证数据:DRAM/NAND现货报价、全球AI服务器月度出货量,两项数据持续走高,存储长周期行情才能延续;数据转弱及时降低仓位规避调整。

七、客观总结

单家存储细分龙头单季净利润暴涨232.7%,叠加晚间重磅国产存储扶持新政落地,双重利好正式确认存储行业进入跨越数年的超级上行周期。

背后四大长期逻辑支撑行情持续性:AI算力带来永久性存储增量、海外大厂控产保价收缩供给、国内存储国产替代空间广阔、半年末资金高低切换涌入低估值赛道,整条产业链上游材料、中游晶圆、下游封装全部具备持续业绩增长潜力。

赛道内部强弱分化十分明显,拥有批量终端订单、业绩持续翻倍的细分龙头具备中长期结构性机会,仅蹭概念无实质供货的小盘股仅存在短线脉冲行情,资金兑现压力极大。

当前大盘维持3955-4030点箱体宽幅震荡,存量资金持续从高位透支题材流出,存储这条业绩持续兑现的长周期赛道迎来绝佳配置窗口。操作上不盲目追涨板块短线脉冲,采取“防御蓝筹打底仓+存储全链条龙头波段布局”的均衡思路,区分短期题材炒作与数年产业上行大周期,既能把握AI算力带动的存储量价齐升红利,也能规避纯概念小票集中抛售带来的大幅回撤,同时客观警惕海外存储大厂扩产超预期、AI资本开支不及预期两大潜在赛道风险。

结尾互动结语

完整拆解单标的净利暴涨232.7%背后的全行业高景气逻辑,梳理支撑存储数年超级长周期的四大核心底层逻辑,分层拆解上游材料、中游晶圆、下游封装全产业链核心龙头,同时分清有量产订单主线标的与纯蹭热点小票的区别,看完之后布局科技赛道不再盲目跟风短线题材,精准抓住业绩持续兑现的长周期主线。