-18.7%。这个数字需要你先深吸一口气再看——上交所《2025年个人投资者行为分析报告》用实打实的交易记录勾勒出一条残酷的亏损曲线:持仓不到1个月的散户,年化换手率超过1200%,平均年化亏损18.7%。而另一头,持仓1年以上的投资者,换手率不足100%,平均年化收益10.5%。

亏损和盈利之间,隔着一道换手率的天堑。

1200%的换手率,意味着本金在一年里被反复交易超过12遍。按A股单边交易佣金加印花税合计约0.15%计算,光是摩擦成本就要吞掉18%的本金——这还没算上买错卖错造成的投资亏损。换句话说,即便你每一次买卖都精准平进平出,一年下来,本金也会自动蒸发近五分之一。

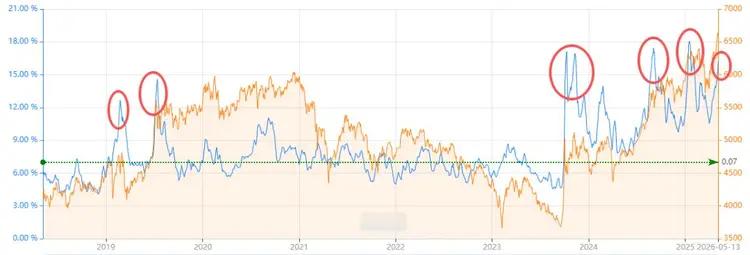

震荡市把这种消耗放得更彻底。2024年10月、2025年9月、2026年1月,A股三次出现高换手率,随后指数分别回调8.6%、5%、9.5%。高换手率本质是老资金趁大涨套现离场,跟风资金在高位盲目接盘。等到愿意追高的人被消耗殆尽,抛压一来,踩踏就开始了。

2024-2026年A股高换手率对应的指数波动走势

2026年5月的数据更直白:重仓AI、半导体等高估值题材股的高换手散户,整体亏损率高达89%,而坚守低位低估值蓝筹的低换手散户,亏损率只有28%。

同一个市场,同一轮行情,盈亏概率却差了61个百分点。根源不在选股,而在行为。

散户年均交易57次,是专业机构的5.8倍,贡献了全市场82.1%的交易量,却只分得不足9%的总收益。交易频次越高,留给自己的收益越少。上交所统计显示,持仓周期从不到1个月逐步拉长到1年以上,投资者的收益率从-18.7%一路爬升到+10.5%。

这不是理论推演,是几千万个账户用真金白银投票出来的规律。

诺贝尔奖得主卡尼曼的研究揭示了这种行为的心理根源:同等金额的损失带来的痛苦,是盈利快感的2.5倍。这种不对称的痛感,让散户在亏损时死扛补仓,在盈利时匆忙落袋——每一次“止损”和“止盈”,都是在高买低卖。

震荡市中,热点板块的持续性往往只有2到3天,追进去的当天可能就是阶段性高点,第二天低开,第三天割肉,第四天再追下一个热点,循环往复,本金被交易成本和错误决策反复收割。

资金量放大了这种分化。50万以下的散户,整体盈利比例只有4.72%,二十个人里不到一个人赚钱。而千万元级别以上的大户,长期稳定盈利的比例远超普通散户。差别不在信息优势,而在持仓习惯——大户的持仓周期普遍在1年以上,换手率极低,散户的持仓周期大多不足1个月。

钱越少,越想快速翻倍;越想快速翻倍,交易越频繁;交易越频繁,亏损越快。这是一个自我强化的螺旋。

国泰海通证券用更长的时间维度验证了这个逻辑。2013年初到2026年5月,结合低换手因子构建的红利低波增强策略,年化收益达到20.6%,最大回撤34.0%。而同期的四次典型震荡市中,高换手散户平均亏损16.2%,每次收益差超过31个百分点。

低换手策略不是不跌,而是跌得少、修复得快——这对普通投资者来说,比高弹性的诱惑实在得多。

当然,低换手≠死扛。博道基金研究总监张迎军早年用低换手策略捕捉新能源行情成效显著,但在行业竞争格局恶化、逻辑反转时,单一信奉“长期持有”导致净值大幅回撤。

2026年A股进入主线轮动极快的“窄域行情”,风格切换从月级别压缩到周级别,低换手策略的分散选股逻辑也面临挑战。低换手需要配合基本面判断——在行业景气拐点确认时调整持仓,而不是对着一只逻辑崩坏的股票死守。

如果把换手率从500%降到100%,每年光交易成本就能省下4%以上。按复利计算,十年后,这笔省下来的钱能让本金翻倍和腰斩之间的差距彻底拉开。震荡市中,赢家不是预测最准的人,而是交易最少的人。