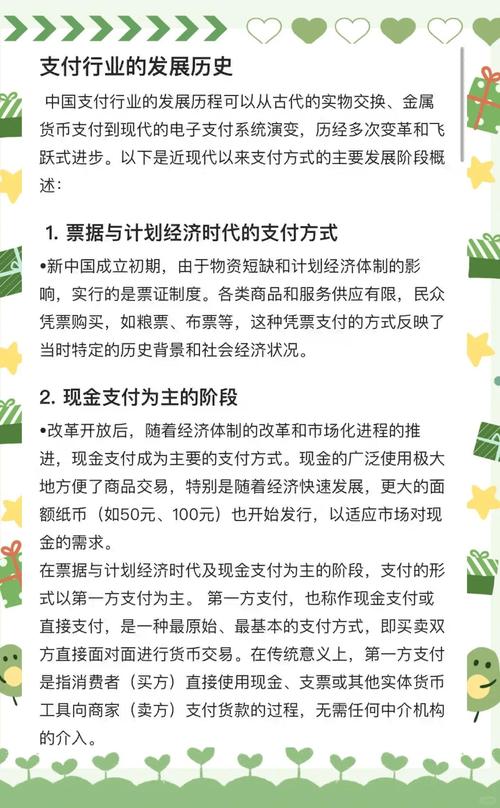

当我们走进街边热气腾腾的早餐铺,掏出手机扫描二维码完成支付;当我们在异国他乡的免税店,轻松“挥一挥”手机便带走心仪商品;当流动摊贩不再为找零烦恼,只需展示一张印有黑白方块的纸片——我们正生活在一个**支付方式剧变**的时代。电子扫码支付以惊人的速度渗透全球,从2013年支付宝首次推出扫码支付功能开始,短短十余年间,这种新型支付方式已重塑了我们的交易习惯。数据显示,截至2025年,**数字钱包已占据全球电商交易份额的49%**,超越了信用卡(21%)和借记卡(13%)成为主导力量。在中国,这一变革尤为深刻,从一线城市的豪华商场到偏远乡村的小卖部,黑白相间的二维码已成为无处不在的支付接口。然而,这场看似单方面胜利的支付革命背后,却隐藏着复杂的**多维影响**,涉及经济效率、隐私安全、社会平等乃至人类心理层面的深刻变化。

2 效率与成本的博弈:电子支付的优势分析

电子扫码支付的崛起并非偶然,它解决了传统支付方式长期存在的痛点,释放了多层面的经济与社会价值。

2.1 无与伦比的便捷体验

**操作简化革命**:扫码支付将复杂的金融交易简化为“点击-扫描”两个动作。消费者无需携带厚重钱包、记忆密码或等待找零,商户免于处理现金的繁琐流程和假币风险。在效率至上的现代社会,这种**秒级完成**的支付体验契合了人们追求快捷的天性。相较于传统POS机需要插卡、输密码、签名等流程,扫码支付将交易时间压缩了70%以上。

**场景无限延伸**:扫码支付的魅力在于其**普适性**。从高档餐厅到街头摊贩,从自动售货机到慈善捐款箱,几乎任何需要金钱交换的场所都可部署。对于小微商户和流动经营者,这种支付方式更是革命性的——无需购买昂贵的POS终端,只需打印或展示二维码即可接入全球支付网络。一位在夜市经营小吃摊的摊主感慨:“以前每晚要准备几百元零钱,收摊后还要花时间清点。现在只需看一眼手机,款项一分不差,省下的时间可以多卖几十份小吃。”

2.2 商户的成本革命

-**硬件投入锐减**:传统POS机设备购置成本从数百元到数千元不等,还需持续支付维护、通信和升级费用。相比之下,电子扫码支付的接入门槛极低——一张印刷二维码的成本几乎可以忽略不计。对于中小微企业,这意味着**运营成本的大幅降低**和资金周转效率的提升。大多数移动支付平台提供当日或次日结算服务,而传统POS机通常需要1-3个工作日的结算周期。

**生态价值延伸**:电子支付平台为商户提供的不仅是支付通道,更是一个**综合商业生态系统**。通过支付宝、微信等“超级应用”,商家可以整合会员管理、促销发放、库存跟踪等功能,形成闭环管理。中国的超级应用模式已领先全球——一个平台整合购物、社交、出行、快递乃至基础银行业务,创造出极高的用户粘性和商业价值。

2.3 全球化与普惠金融桥梁

**跨境支付革命**:在传统银行体系下,跨境支付往往需要数天时间、高昂手续费和复杂流程。新技术正在改变这一格局——印度UPI、欧洲TIPS、巴西Pix等**实时支付系统**的兴起,使跨境资金流动进入“秒级”时代。2023年全球实时支付交易量达2662亿笔,同比增长42.2%,预计到2028年跨境即时支付占比将达42%。

**普惠金融突破**:电子支付的最大社会价值之一在于其**金融包容性**。在传统银行服务薄弱的地区,一部智能手机即可解决基本金融需求。菲律宾渔民通过GCash接收鱼款;肯尼亚农民使用M-Pesa获取贷款;印尼街头小贩通过QRIS码接受无现金支付。世界银行数据显示,全球仍有约17亿成年人没有银行账户,但其中三分之二拥有手机——这为电子支付创造了巨大的普惠

| **交易速度** | 秒级完成(最优) | 需找零(较慢) | 插卡/输密(中等) |

| **商户成本** | 几乎零设备投入 | 现金管理成本 | 高设备购置费 |

| **跨境能力** | 实时汇率转换 | 无法跨境使用 | 高手续费 |

| **普惠性** | 手机即可接入 | 物理现金依赖 | 需银行账户 |

| **隐私保护** | 数据留存风险 | 完全匿名(最优) | 银行监控 |

3 隐忧与挑战:电子支付的暗面

电子支付在带来便利的同时,也衍生出一系列复杂问题,需要我们冷静审视其潜在风险与社会成本。

3.1 安全与隐私的双重困境

**欺诈技术升级**:电子支付的普及伴随着**新型犯罪形式**的涌现。钓鱼二维码、虚假支付页面、截屏盗刷等手段让消费者防不胜防。尽管支付平台采用动态二维码、生物识别验证(如指纹、面部识别)等防护措施,但黑客技术也在同步升级。2024年某支付平台的数据泄露事件导致数百万用户交易信息外流,引发社会对电子支付**信任危机**。

**隐私侵蚀隐患**:与传统现金的完全匿名不同,电子支付必然留下**数据足迹**。第三方支付平台记录用户的消费地点、金额、频率甚至购物偏好,形成完整的个人画像。虽然数字人民币尝试采用“小额匿名、大额可溯”的平衡机制,但普通电子支付平台的数据收集行为仍缺乏透明度和有效监管。当我们在便利店买一瓶水都要“被记录”时,是否意味着我们已永久失去了金融隐私权?

3.2 数字鸿沟与社会排斥

**技术边缘群体**:在电子支付高歌猛进的同时,一个不容忽视的群体正在被边缘化——老年人、低收入群体、偏远地区居民等**数字弱势群体**。当公共交通只接受扫码乘车,当菜市场摊贩拒绝现金交易,这些群体面临的是基本生活权利的剥夺。中国央行虽明令不得拒收现金,但执行效果参差不齐,技术排斥已成为新型社会不公的表现形式之一。

**金融基础设施依赖**:电子支付的正常运转依赖于一系列**脆弱的技术基础**:稳定的电力供应、高速网络覆盖、数据中心维护等。当自然灾害导致断网,当区域性系统故障发生,无现金社会可能瞬间陷入瘫痪。2023年某地支付系统故障导致整个城市电子支付停摆数小时,超市排起长队,出租车停运——这无疑是对“无现金乌托邦”的一记警钟。

3.3 心理与行为的隐形重塑

**消费主义加速器**:行为经济学研究表明,电子支付通过减轻“支付的痛苦”而**刺激过度消费**。现金的物理交割会激活大脑的损失厌恶机制,而扫码支付的“无感”特性使消费决策变得轻率。先买后付(Buy Now, Pay Later, BNPL)服务的流行更是将这一效应放大——全球BNPL交易量预计将以每年35%的速度增长。这种“即时满足+延迟支付”模式创造了虚假的购买力,尤其容易诱导年轻群体陷入债务漩涡。

**社会关系物化**:当朋友聚餐后第一时间弹出收款码,当红包取代了精心挑选的礼物,当慈善捐款变成冰冷的数字转账——电子支付在提升效率的同时,也在悄悄**重塑人际关系**的质感。金钱交易变得如此便捷,以至于人际互动中的情感价值可能被简化为即时清算的经济账。当“人情味”被“扫码支付”取代,我们失去的可能是社会联结的温度。

## 4 货币的形态与本质:从实体到虚拟的哲学思考

支付方式的演变不仅是技术革新,更引发了对货币本质的深层思考。

4.1 货币形态演变与社会信任转型

**价值载体变迁**:从贝壳、金属到纸币,再到今天的数字货币,货币形态不断演变,但核心始终是**价值共识**的载体。现金以国家信用为背书,其物理属性(防伪特征、材质)构成信任基础。电子支付则将信任转移到科技公司——我们相信支付宝里的数字能兑换真实商品,如同相信纸币的面值。

**技术信任挑战**:这种信任转移带来新的哲学命题:当货币完全**去物质化**,当交易变成数据库的条目修改,人们对财富的感知是否也随之虚化?一项神经科学研究显示,观察电子账户余额时大脑的激活程度远低于数现金时,这或许解释了为何虚拟财富更容易被挥霍。

4.2 国家主权与金融控制

**货币政策的挑战**:电子支付的普及尤其是私营支付平台的崛起,对国家**货币主权**构成潜在挑战。当大量交易在银行体系外循环,央行对货币供应量的测算与控制能力将被削弱。数字人民币(CBDC)的推出可视为国家重拾支付主导权的战略举措——它保留电子支付便利性的同时,确保货币发行权牢牢掌握在央行手中。

**资本监管困境**:传统现金交易难以追踪的特性曾为灰色经济提供空间,而全面电子化则可能导向另一个极端——**全景式金融监控**。政府通过电子支付数据可精确掌握个体经济行为,这虽有利于打击犯罪和税收征管,但也可能滑向过度监控。如何在安全与自由间取得平衡,是数字时代的重要治理命题。

5 未来支付生态的融合与平衡

面对电子支付的复杂图景,我们需要的不是非此即彼的选择,而是寻求多元共生的平衡之道。

5.1 技术演进与监管智慧

**混合支付生态**:未来支付环境将呈现 **“三元并存”格局**:现金保障基本权利,银行卡维持大额交易,电子扫码覆盖日常高频场景。POS终端正积极进化——现代POS机已整合扫码、NFC和银行卡功能,形成综合支付解决方案。这种融合既满足多样化需求,也增强了系统韧性。

**安全技术创新**:支付安全防护正向 **“AI驱动”** 转型。机器学习算法能实时分析交易模式,识别异常行为,使高风险交易拦截准确率提升至99.7%以上。生物识别技术的进步也为身份验证提供新可能——指纹、面部、声纹甚至心跳模式都可能成为支付密码的替代品。

**监管框架完善**:全球监管机构正积极应对电子支付挑战:欧盟PSD3法规强化开放银行安全标准;中国要求支付机构将客户备付金全额交存央行;多国推行 **“最低现金储备”制度**,要求商户必须保留现金受理能力。这些措施旨在平衡创新与稳定,防止私营支付平台过度扩张引发系统性风险。

5.2 个人与社会的适应之道

**用户安全实践**:作为消费者,我们需培养 **“安全支付素养”**:为支付账户设置独立强密码;关闭免密支付或设置低限额;定期检查交易记录;警惕公共WiFi环境下的支付操作;对“过好”的优惠保持警惕。同时保留适当现金储备,以应对技术故障或自然灾害等极端情况。

**社会包容设计**:支付服务提供者应主动履行 **“技术普惠”责任**:开发适老化界面,如大字体、语音导航的支付应用;在偏远地区推广离线支付功能;保留现金转换通道。政府可资助社区数字技能培训项目,帮助弱势群体跨越数字鸿沟。

6 结语:在进步中守护本质

电子扫码支付与传统实体货币的博弈,折射出技术与人性的永恒张力。电子支付以其**革命性的便捷**、**创新的普惠价值**和**强大的经济驱动**力,重塑了现代金融图景。然而,其伴生的**隐私风险**、**社会排斥**和**心理异化**效应也警示我们:支付方式不仅是经济工具,更承载着社会公平、个人自由与人文价值。

在无现金化浪潮中,我们应当铭记货币的本质是服务于人类的价值交换工具,而非目的本身。未来的理想支付生态应是多元包容的——尊重现金使用者选择的权利,完善银行卡系统的大额交易能力,同时以技术创新持续优化电子支付的安全与效率。唯有如此,我们才能在享受科技进步红利的同时,守护那些无法被数字化的根本价值:隐私的自由、选择的尊严和人际的温度。

正如一位金融人类学家所言:“当我们谈论支付时,我们谈论的不仅是金钱的流动,更是信任的传递与社会关系的编织。”在扫码支付的“嘀”声中,愿我们依然能听见人性共鸣的回响。