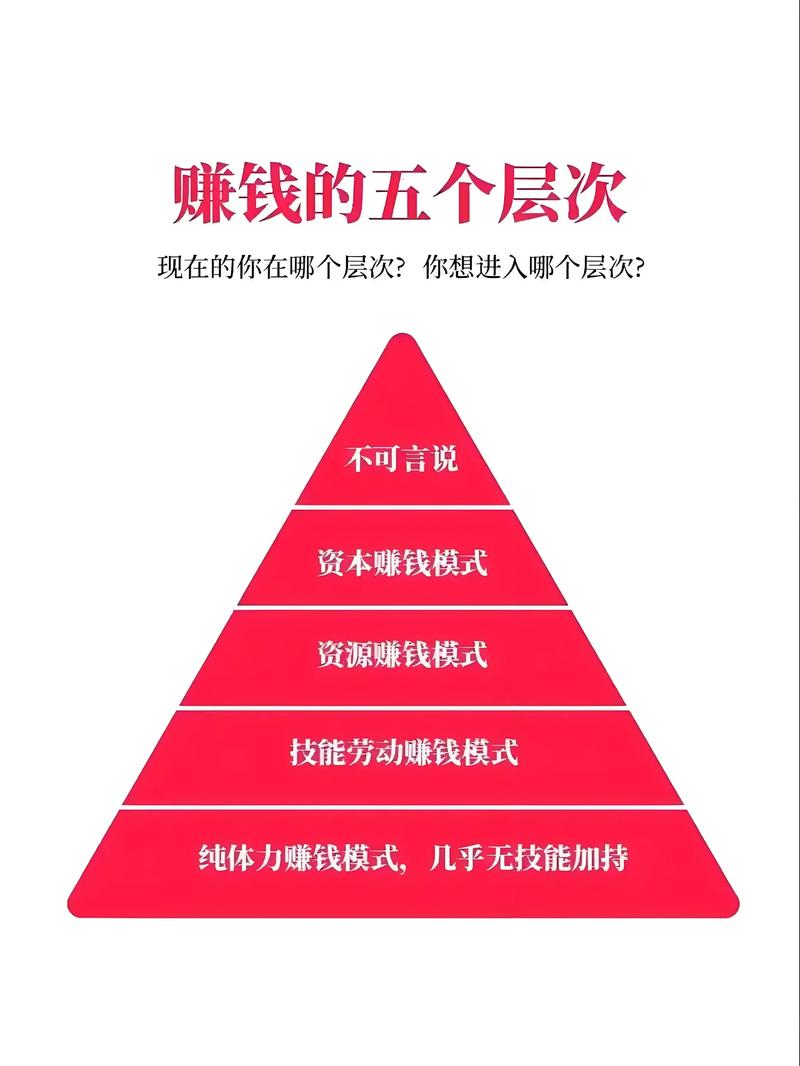

说起赚钱的生意,很多人第一反应就是开银行,觉得金融行业躺着赚钱,利润高到离谱。但其实在当下的商业环境里,有不少比开银行还暴利的赚钱模式,关键不在于投入多少资金,而在于找对商业模式,尤其是轻资产的玩法,不用砸重金囤货、建厂房、租大店,靠思维和资源整合就能撬动高利润,不管是创业者还是想搞副业的普通人,找对路都能吃到红利。

很多人总觉得暴利生意都需要大资本、硬背景,普通人根本碰不到,其实这是一种思维误区。银行的暴利本质是靠资金杠杆赚利息差,而那些比银行还暴利的轻资产模式,核心是赚信息差、认知差、服务差,把一个环节做精做透,用最小的投入撬动最大的收益,甚至能做到一本万利。这类模式没有复杂的流程,也不用承担重资产的风险,比如库存积压、设备折旧、场地租金,只要摸透背后的逻辑,普通人也能快速入局。

当下最吃香的暴利轻资产模式,大多绕不开这几个核心逻辑,不是靠卖产品赚差价,而是靠模式和服务赚钱,每一个都贴合当下的市场需求,而且利润空间大到超出想象。

第一个就是资源整合型模式,简单说就是“做中间商,不赚差价赚服务费”,但又不是传统的倒买倒卖。传统中间商赚的是低买高卖的差价,而新型的资源整合者,是把供需双方精准对接,靠专业的服务和资源匹配能力赚服务费,自己不用接触产品,零库存零风险。

比如现在的工业用品对接、企业服务匹配,很多工厂有优质产品但没销路,很多商家有渠道但没好货源,资源整合者就做中间的桥梁,利用自己的信息和人脉,把双方牵线搭桥,成交后抽取一定比例的服务费。这笔服务费看似比例不高,但架不住客单价高,比如对接一笔百万的工业订单,抽成5%就是5万,而且不用投入任何成本,只是牵个线、做个对接服务。还有现在的家政资源整合、装修资源整合,都是这个逻辑,把阿姨、工人和客户对接,自己不用养团队,赚的就是纯利润,比开个实体店累死累活赚的多得多。

这种模式的暴利点在于,几乎没有成本,赚的是纯服务收益,而且可以无限复制,对接的客户越多、订单越大,利润就越高,比银行赚利息差更灵活,也不用承担资金风险。

第二个是知识付费+服务落地的模式,这也是当下最火的轻资产暴利赛道,靠自己的专业能力赚钱,一本万利。现在的人越来越愿意为知识、为经验、为省心买单,不管是职场技能、育儿经验、创业指导,还是短视频运营、电商操盘,只要你有一技之长,就能把知识变成钱。

和早年单纯卖课程不同,现在的知识付费更讲究“课程+落地服务”,课程只是引流入口,落地服务才是高利润的核心。比如教别人做短视频,99元的入门课用来吸引客户,看似不赚钱,但客户学完后想做出结果,就会报名几千甚至几万的陪跑营,老师一对一指导选品、拍视频、做运营,这笔陪跑费用就是纯利润。而且课程可以反复卖,服务可以批量做,一个人带一个团队,就能服务上百个客户,利润空间直接拉满。

还有职场咨询、家庭教育指导、商业策划这类,靠的就是专业能力,不用任何实体投入,只要把自己的经验和知识打磨成产品,就能持续赚钱。有人靠教宝妈做自媒体,一年赚几百万;有人靠做企业商业咨询,一单收费几万到几十万,比开银行的单笔收益还高,而且轻资产运营,没有任何资金压力。

这种模式的暴利点在于,知识和能力是无本资产,一旦打造出自己的个人IP和产品,就能实现被动收益,而且客户的复购和转介绍率极高,做起来之后几乎是躺赚。

第三个是平台型轻资产模式,适合有一定思维和资源的创业者,打造一个小平台,连接供需双方,靠抽成和广告费赚钱,一旦做起来,利润就是源源不断的。这里说的平台不是像淘宝、京东那样的大平台,而是垂直领域的小众平台,比如本地的生鲜配送平台、社区团购平台、家政服务平台,甚至是宠物服务平台。

比如在三四线城市做一个本地的家政服务平台,把当地的保洁、月嫂、家电清洗师傅整合到平台上,用户在平台上下单,平台派单给师傅,成交后抽取10%-20%的抽成。前期不用投入太多,做个简单的小程序,线下地推整合师傅和客户,一旦平台有了稳定的单量,利润就会持续增长。而且平台做起来后,还能靠广告费赚钱,比如给本地的家电商家、母婴商家做推广,又是一笔额外的收益。

还有社区团购的团长模式,本质也是小型的平台玩法,不用自己囤货,只是做小区的中转站,对接供应商和小区居民,赚的是供应商的返点,一个几百人的小区,团长一个月赚几千甚至上万很轻松,而且不用花太多时间,利用业余时间就能做。

这种模式的暴利点在于,一旦形成规模,就是管道收益,不管是抽成还是广告费,都是被动赚钱,而且平台的价值会越来越高,后期甚至可以转让,赚一笔大钱。

第四个是反向定制+预售模式,彻底摆脱库存压力,靠精准的需求匹配赚高利润。传统的生意模式是先生产再销售,很容易造成库存积压,资金占压严重,而反向定制+预售,是先找到客户的需求,再让厂家定制生产,先收钱再发货,自己不用承担任何库存风险,利润还能把控。

比如现在的小众家居定制、文创产品定制、企业礼品定制,都是这个逻辑。比如你发现很多年轻人喜欢小众的实木家居,就可以在小红书、抖音上发这类产品的设计图,吸引客户下单,客户付了定金后,再找工厂定制生产,发货后赚差价。因为是定制款,价格可以自己定,利润空间能达到50%以上,甚至更高。而且预售模式能保证资金流充足,不用自己垫钱生产,完全是轻资产运营。

还有农特产品的预售,比如水果、土特产,在成熟前就在网上预售,收完订单后再去产地收购,直接发给客户,不用囤货,也不用租仓库,赚的就是产地和客户之间的差价,而且没有任何损耗,利润比传统的水果生意高得多。

这种模式的暴利点在于,没有库存成本和资金压力,利润自己把控,而且定制化的产品客户接受度高,价格敏感度低,只要做好品控和服务,就能持续赚钱。

可能有人会问,这些模式听起来都不错,为什么说比开银行还暴利?其实核心就是投入产出比。开银行需要巨额的资本金,还要面对严格的监管,赚的是稳定的利息差,看似暴利,但投入大、门槛高,普通人根本碰不到。而这些轻资产模式,几千几万就能起步,甚至零投入,靠思维和能力赚钱,投入产出比能达到10:1甚至更高,一单就能赚回前期所有投入,而且可以无限复制,利润增长没有天花板。

比如一个做商业咨询的,一单收费5万,前期只是打磨了一套咨询体系,没有任何实体投入,成交一单就是5万的纯利润,这比银行放一笔百万贷款赚的利息还多,而且不用承担坏账风险。再比如一个做资源整合的,对接一笔千万的订单,抽成3%就是30万,只是牵了个线,做了点对接服务,投入的只是时间和精力,这样的利润效率,远比开银行高。

当然,这些暴利的轻资产模式,不是躺着就能赚的,也需要一定的能力和积累,不是所有人都能做成功。首先得有认知差,能看到别人看不到的机会,比如别人还在做传统的实体生意,你却能发现资源整合、知识付费的机会;其次得有专业能力,不管是做咨询还是做服务,专业是立身之本,只有专业才能让客户信任,才能赚到高利润;最后得有执行力,很多人看到机会却迟迟不行动,再好的模式也赚不到钱,只有敢想敢做,把想法落地,才能真正吃到红利。

对于普通人来说,不用一开始就追求做大的平台型模式,可以从简单的知识付费、小范围的资源整合做起,比如利用自己的职场技能做兼职咨询,利用本地资源做小区的团购团长,先从小的项目入手,积累经验和客户,慢慢做大。只要找对自己的优势,把一个小模式做精做透,就能赚到比上班多得多的钱,甚至实现财务自由。

当下的商业环境,早已不是靠重资产赚钱的时代,而是靠思维和模式赚钱的时代。那些比开银行还暴利的生意,往往都藏在轻资产的模式里,不用砸重金,不用担大风险,靠自己的能力和资源整合,就能撬动高利润。

很多人赚不到钱,不是因为没机会,而是因为思维被局限了,总觉得暴利生意都和自己无关。其实机会就在身边,只要打破思维误区,找对商业模式,轻资产入局,普通人也能找到属于自己的暴利赚钱方式,比开银行还赚的生意,从来都不是遥不可及。