300万的房子,五年后剩多少,不靠感觉,靠三件事:你买的是什么房,谁来接盘,钱从哪来。你愿意用一家人的积蓄,去赌一个不清楚的答案吗。

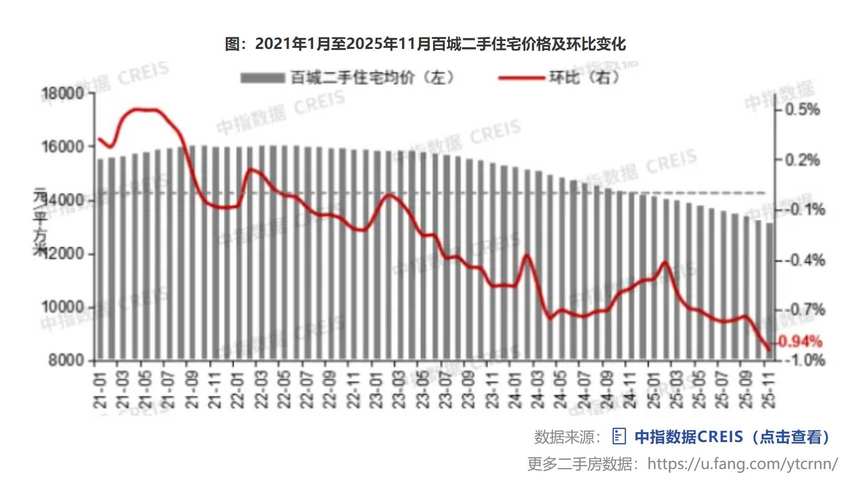

2026年3月,全国百城二手房均价12792元每平方米,环比下滑0.34%,同比下滑8.55%。二手房下行已经连着47个月,时间接近四年,买在前面的人账面压力不小。

100个城市里,3月只有7个城市二手房价格环比上行,91个还在下行。这个比例说明一件事,市场没有同步回升,热度只出现在少数位置。

有人盯着一线的动静。上海3月二手房成交31215套,接近五年峰值,二手房价格环比抬升0.08%,这是从2023年6月以来首次回到正值。北京2月二手房价环比抬升0.3%,也让不少人心里一动。

情绪上来以后,中介朋友圈会用一堆词把人推向冲动。可成交热不等于房价逻辑改写,成交与价格有时是两条线,政策能拉动成交,未必能抬住长期价格。

上海这轮热度和政策有关系。2月25日,上海五个部门推出“沪七条”,把非沪籍外环内购房的社保要求从三年调整到一年,公积金贷款上限从160万调整到240万,多子女和绿色建筑还能上浮,家庭最高可贷324万。

政策能让一部分人进场,但市场的底色是购买力。2025年上海二手房成交22.7万套,总价300万以内占63.9%。去年11月和12月,300万以内占比升到70%。这组数说得直白,进场的人多数只够得着300万以内。

有人就会问,既然一线有人买,为何不跟着买一线?这里要把“城市”拆成“房子”。一线300万买到的,常见是老旧小区的小户型,或是通勤压力偏大的远郊盘。它们的短板不在城市,而在产品竞争力。

这几年市场对“好房子”的偏好在上升,新盘在户型、公共空间、得房率、社区维护上更容易拉开差距。老旧房源要卖出去,依赖的不是情绪,而是价格让利。接盘的人少,价格就难硬扛。

我更接近一个偏谨慎的派系看法:一线的核心地段有韧性,但一线的低价房源不等于安全。城市光环遮不住产品差距,低价房源在一线也会面临被挑剔。

再把视线挪到二三线,尤其是经历过一轮深度回调的区域。环京板块里,涿州、廊坊这些地方,价格从高点回落的幅度不小。比如涿州华融现代城,2017年均价两万三,后来跌破一万,六年蒸发一百多万。

跌到这种程度,你要再去想“继续对半砍”,逻辑上要看两件事:还有多少泡沫没挤完,买家是不是一点都没有了。多数深跌区域,泡沫已被挤出一大截,继续下探当然可能,但空间往往受限于真实自住需求和建造成本附近的博弈。

把两边放一起看,我给一个更具体的区间判断。若你在一线用300万买的是老旧小区的小户型或远郊盘,往2030看,价格落在200万到220万的概率不低。若你在二三线用300万买的是次新房,五年后守在240万到250万的可能性更高。

这听上去和一些主流口径不一致。主流常讲“一线触底回升,三四线接着跌”。问题在于,这种说法把“一线”当成一个整体,也把“三四线”当成一个整体,忽略了房子的质量、城市的人口结构、区域就业,以及库存去化的差异。

支撑这个判断的第一条线索,是泡沫分布不均。过去四年,全国平均房价回调幅度超过30%,二三线承受的调整往往更早、更深。一线核心板块前期调整幅度偏小,后面出现“补跌”的概率会被抬高,尤其落在竞争力弱的那一批房源上。

第二条线索是收入。2025年全国居民人均可支配收入43377元,城镇居民56502元。收入增速与过去的房价走势之间有剪刀差,房价若长期悬在收入上方,成交只能靠政策刺激和预期支撑,一旦预期降温,价格自然要回到可承受区间。

第三条线索是资产属性变化。2022年开始下行,到现在时间不短。2025年全国法拍房突破200万套,同比上行40%。当房子从“资产”转成“负担”的体验被更多家庭感受到,新增购房意愿就会受影响,二手市场的议价能力也会偏向买方。

库存同样是绕不过去的现实。部分一线城市的挂牌量在近九个月出现回落,但全国范围的库存压力依旧存在。库存不是一夜消化完的东西,去化需要时间,也需要收入、就业、信贷预期一起配合。

政策层面也给了一个方向。“十五五”规划纲要提到,防范化解房地产风险是重点任务。2026年作为开局阶段,方向更接近“控增量、去库存、优供给”。保障房入市的节奏加快,未来商品房与保障房更像双轨并行,部分需求会被分流,商品房价格的上沿会受到约束。

这里就出现一个常被忽略的尖锐问题:当保障房能承接一部分居住需求,谁还愿意为同一片区域里品质一般的存量房支付溢价?这个问题不需要吵,成交结构会给答案。

把话说得更直白一点,别把“买一线”当成护身符,也别把“买二三线”当成踩雷。真正决定未来价格弹性的,是房子能否被下一位买家认可,认可来自位置、品质、总价、通勤、学位与社区维护的组合。

如果你是刚需自住,判断标准可以更简单:预算够,月供压力在家庭现金流可控范围内,房子符合居住需求,就可以考虑出手。别把时间都花在等一个并不存在的“精准低点”,时间成本也是真成本。

如果你手里有多余房产,想换成现金流或降低负债,观察政策窗口比预测价格拐点更有用。政策能带来成交活跃,成交活跃能带来更顺畅的退出通道,退出通道对多套房家庭更关键。

如果你还在琢磨用买房赚一笔,我建议把算盘打得保守一点。过去那种“买入就涨”的环境已经变了,交易税费、持有成本、利息支出、空置风险,都要算进来。靠单一方向押注,容易把家庭财务弄紧。

300万这道题,本质不是算命,是算清楚自己买的房子处在什么赛道。位置不差、产品不弱、总价匹配购买力的房子,抗波动的能力更强。位置一般、产品落后、总价靠抬的房子,回调时往往先受压。

你可以把这句话记住:房价不会照顾情绪,只会照顾购买力与接盘能力。把预算、负债、现金流算清楚,你就不会被一两个月的热度牵着走。把日子过稳,房子的答案才会稳。