做化工的都懂,2026年上半年的市场,用极致分化、冰火两重天来形容再合适不过。

同样是囤货、做贸易、跑产业链,有人顺势抓住行情,半年赚得盆满钵满;有人踩错赛道、重仓下行品种,亏得直呼“底裤不剩”。没有普涨红利,全是结构性机会与陷阱。

今天老炮全方位复盘2026年1-6月化工原料完整行情,盘点上半年暴涨黑马、大跌冷门,拆解涨跌核心逻辑,顺带讲透6月及下半年操作方向,看完新手不踩坑,老手更稳赚!

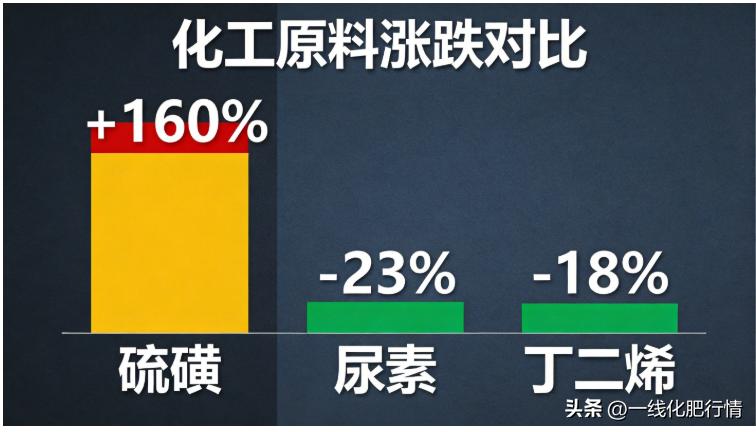

一、上半年涨幅榜出炉!硫磺暴涨160%,登顶年度最强黑马

今年化工市场最大的惊喜,全部集中在磷化工、有机硅等细分赛道,多个品种走出翻倍、超七成暴涨行情,强势贯穿整个上半年。

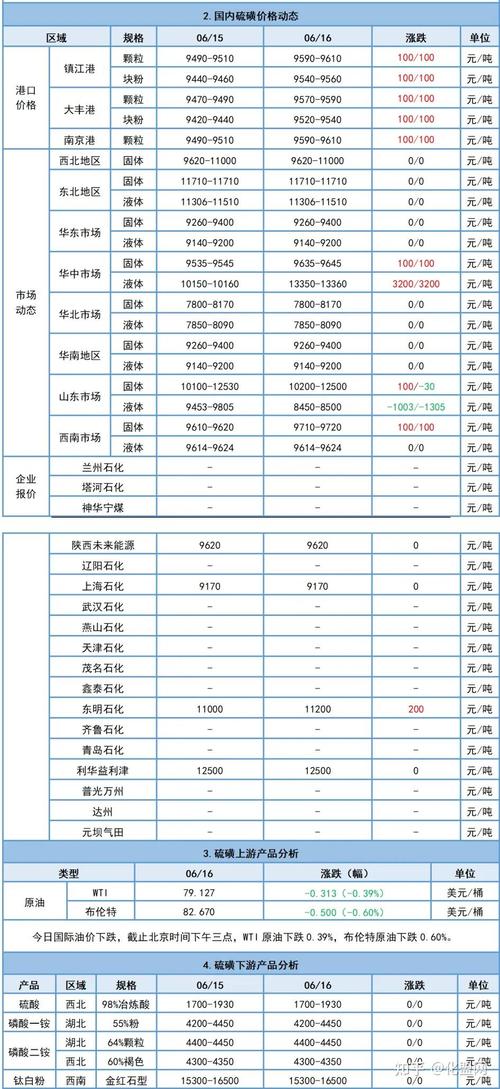

1、硫磺:半年暴涨160%,创十年价格新高

如果说2026年化工圈的顶流,绝对非硫磺莫属,行情堪称“疯狂级”。

山东地区固体硫磺,年初报价仅3850元/吨,一路单边狂飙,6月9日最高触及10040元/吨,半年涨幅直接突破160%,创下近十年价格新高,彻底颠覆往年平稳行情。

很多人疑惑,硫磺为何突然暴涨?核心逻辑只有一个:全球断供,国内缺货。

受霍尔木兹海峡航运受阻影响,全球硫磺供应链彻底收紧,1-4月中东硫磺到港量同比暴跌75%。进口大幅缩水直接导致国内库存腰斩,去年同期港口库存200万吨,今年仅剩90万吨,仅够国内三周消耗,市场进入“无货可用”的紧缺状态。

如今硫磺已然成为磷化工产业链的定价核心,货源稀缺压倒一切。6月7日山东地炼固体硫磺竞拍底价冲高至9800元/吨,实际成交价强势突破万元大关,单月涨幅超2000元/吨,涨价势头根本停不下来。

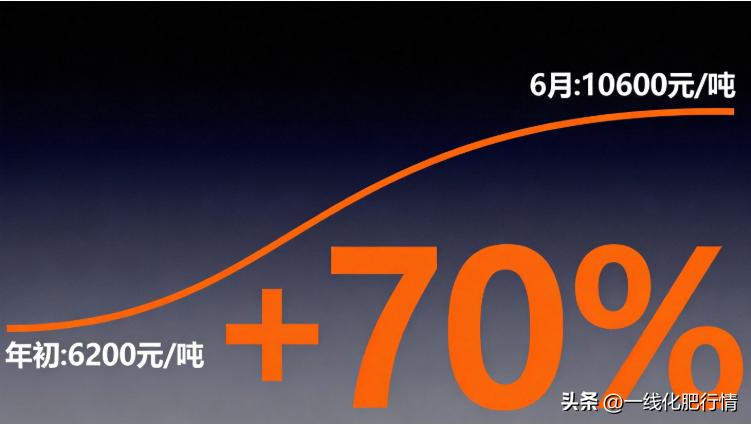

2、湿法磷酸:半年涨超70%,站稳万元关口

作为硫磺最直接的下游,湿法磷酸全程跟涨,行情爆发力十足。

年初湿法净化磷酸主流报价仅6200元/吨,目前已飙升至10600元/吨,半年涨幅超70%,成功突破万元大关。配套的黄磷行情同样强势,年内涨幅接近五成,单日最高跳涨千元,稳稳站稳3万元/吨高位。

目前行业供需格局持续偏紧,头部湿法磷酸企业因原材料成本飙升,纷纷减停产,行业整体开工率仅50.7%,货源缺口持续存在,价格后续将维持高位震荡,难有大幅回落。

3、高含氢硅油:单月暴涨40%,5月最强赛道

除磷化工赛道外,有机硅细分的高含氢硅油,拿下5月化工涨幅榜榜首。受下游有机硅需求持续回暖、上游原料供应紧张双重利好加持,单月涨幅高达40%,短期行情直接起飞。

4、其他上涨强势品种

石油焦上涨6.54%、盐酸上涨4.58%、环氧丙烷上涨4.35%、焦炭近期涨幅3.10%、华东苯酚涨幅3.56%,多个细分品种稳步走高,整体利好上游原料企业。

二、魔幻反差:国际MDI疯狂涨价,国内稳如泰山

今年上半年化工市场最有意思的反差,当属MDI市场,海内外行情彻底“割裂”。

5月下旬,全球MDI三巨头集体开启涨价模式,上演8天3连涨的疯狂行情,北美市场价格一路飙升:

亨斯迈:每磅上调0.24美元(折合3610元/吨)

科思创:每磅上调0.22美元(折合3310元/吨)

巴斯夫:每磅上调0.35美元(折合5260元/吨,单次涨幅最大)

海外大厂集体涨价,让北美下游保温泡沫、聚氨酯建材企业成本压力剧增,叫苦不迭。

反观国内市场,行情完全稳如泰山,走出独立行情。

国内聚合MDI市场基准价稳定在16733元/吨,万华化学PM-200出厂价稳固15000元/吨,完全没有海外非理性暴涨的乱象。

底气全部来自国产龙头!万华福建70万吨技改产能二季度顺利投产,国内MDI总产能突破400万吨,全球市占率逼近40%,充足的产能直接对冲海外涨价压力,守住了国内市场价格底线,这就是中国制造的核心优势。

三、跌幅黑名单!这些品种跌得人心凉,贸易商深陷亏损

有人暴富,就有人亏损。上半年化工市场不少品种持续走弱,需求淡季叠加货源充足,价格一路下行,成为行业“亏损重灾区”。

1、尿素:高位跳水,多地跌破1800关口

尿素是今年最让贸易商头疼的品种,年初小幅冲高后便持续回落,行情整体走弱。

目前山东小颗粒尿素主流出厂1720-1760元/吨,河南地区1740-1760元/吨;6月10日最新报价再度走低,河南出厂探至1690-1710元/吨,山东低端报价跌至1690元/吨,彻底告别年初高位。

下跌核心三大原因,句句戳中痛点:

① 供应过剩:行业日产量回升至21.6万吨,开工率高达91.35%,货源极其充裕;

② 需求空窗:正值麦收时节,农业用肥需求进入淡季,终端采购意愿低迷;

③ 下游疲软:复合肥企业开工率持续走低,对尿素采购量大幅缩减。

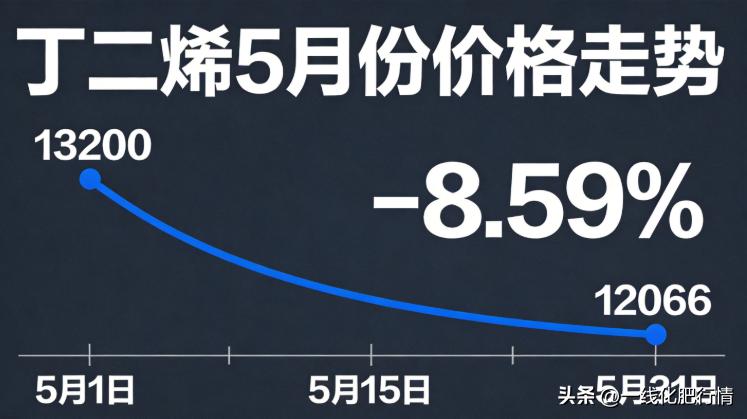

2、丁二烯:月跌8.59%,持续震荡下行

5月丁二烯市场全程弱势震荡,价格从月初13200元/吨,跌至月末12066.67元/吨,单月跌幅8.59%。

市场交投冷清,商家心态普遍谨慎,下游合成橡胶需求持续不振,叠加国际原油价格震荡走弱,炼化原料整体承压,丁二烯短期难有反转行情。

3、己二酸:一周大跌7.89%,库存积压严重

6月伊始,己二酸开启快速下跌模式。6月1日市场均价8866元/吨,6月9日跌至8166元/吨,短短一周跌幅达7.89%。

核心拖累因素是需求淡季来袭,传统聚氨酯行业进入深度淡季,鞋底原液、皮革浆料企业开工率不足50%,叠加PA66供需疲软,己二酸库存去化缓慢,价格持续承压。

4、其他大跌品种汇总

丁酮暴跌13.61%(5月跌幅榜第一)、苯胺下跌9.70%、环氧氯丙烷下跌9.58%、纯苯跌破8000关口,华东现货仅7600-7780元/吨,多个品种让囤货贸易商损失惨重。

四、6月后市预判:冰火格局延续,涨跌方向明确

结合上半年行情与当前供需基本面,6月化工市场分化行情将持续上演,涨跌赛道清晰,不用盲目猜行情。

【有望持续上涨的品种】

硫磺、磷酸:地缘航运危机尚未解除,港口库存逼近90万吨红线,供应紧张格局短期无法逆转,价格强势支撑稳固,高位运行是主基调。

磷酸铁锂上下游:新能源赛道持续高景气,行业整体开工率超80%,6月企业排产预计再增4%-5%,对磷酸系列产品形成刚性需求支撑,产业链行情持续向好。

【大概率继续走弱的品种】

尿素:夏季追肥虽有小幅需求利好,但市场货源供应充足,反弹空间极其有限,短期将维持1680-1720元/吨弱稳震荡。

己二酸:6月需求淡季持续发酵,行业开工率预计降至60.87%,价格重心或将继续下移,华东市场大概率在8000-8900元/吨区间震荡。

纯苯、加氢苯:成本支撑持续减弱,6月亚洲合同价(ACP)1070美元/吨,较上月下跌60美元,价格整体承压偏弱。

五、老炮真心话:2026化工赚钱逻辑彻底变了

纵观上半年行情,分化是2026年化工市场的唯一主旋律。

抓住地缘危机、新能源赛道的人,靠着硫磺、磷酸一波行情吃满红利;死守传统刚需、盲目囤货的人,被困在尿素、丁二烯、己二酸的下行行情里,库存承压、利润缩水。

给所有化工从业者、贸易商4条实操建议,句句干货:

1、紧盯地缘局势:美伊谈判进展是下半年硫磺供应链最大变量,直接决定磷化工赛道涨跌,务必重点关注;

2、跟踪产业新动态:祥云、龙蟒、金正大等企业加速布局磷石膏制酸项目,项目落地后将大幅降低国内硫磺进口依赖,长期改变行业格局;

3、拒绝盲目囤货:传统品种进入需求淡季,尿素、己二酸等下行通道品种,坚持刚需补库、快进快出,规避库存风险;

4、坚守新能源主线:磷酸铁锂产业链需求持续高增,细分赛道机会充足,是下半年最稳的赚钱方向。