分红和分红的方式

上市公司经营获得的净利润主要有两个去处:一是变成分红,将利润依照持股比例直接分配给股东;二是作为留存收益,反映在公司的账面上,未来可用作再投资或偿还债务等。

对于公司股东而言,留存收益“看得见,却碰不到”,分红则是当期股东可分配获得的回馈。A股的上市公司一般会选择在半年度、年度进行常规分红,在常规分红之外额外派发的分红称为“特别分红”。

红利的派发主要有两种形式:现金分红和股票分红。上市公司可根据情况选择其中一种形式进行分红,也可以两种形式同时用。

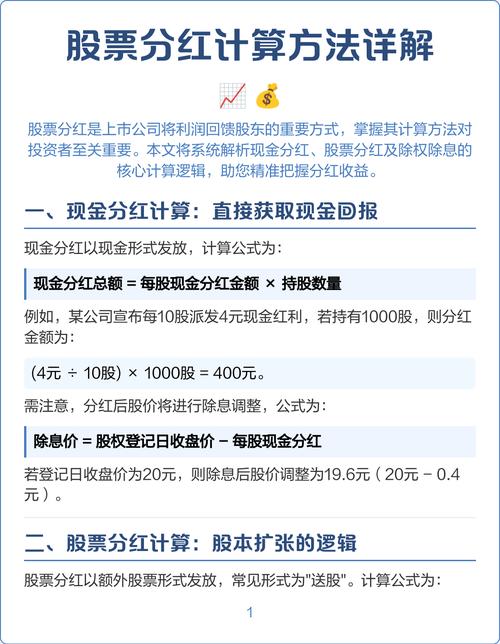

1、 现金分红,也叫作现金股利或者现金红利,俗称“派现”,是以货币形式支付给股东的股息,是上市公司拿出真金白银来回馈股东,也就是“公司赚钱了,直接分给股东”。

例如,在不考虑税收的情况下,假设某上市公司公告每10股派发现金股利10元,如果你持有该公司100股的股份,那么你将获得现金分红总额为:100/10×10=100(元)。分红结束后,你持有这家公司的股份还是100股。

2、 股票分红,也叫股票股利或者股票红利,俗称“送股”,是指将部分未分配利润或资本公积以股票的形式支付给股东。

例如,假如某上市公司公告每10股送10股(俗称“10送10”),如果你持有100股,那么你可以获得的股票分红总数为:100/10*10=100(股),相当于你的持股数量“翻倍”,从100股增加为200股。

分红后,投资者的总资产并不会增加。因为对于公司来说,用于分红的钱并不是“凭空”得来的,其来自公司的盈利,是公司资产的一部分。因此,给股东分配股利后,每股股票的实际价值减少,需要从股票市场价格中“除去”减少的部分,这个过程对于现金分红称为“除息”(如左图),对于股票分红称为“除权”(如右图),这时对应的每股价格就是“除息价”和“除权价”。

所以,现金分红可以简单理解为将一部分原来在股票里的“钱”放入“现金账户”;股票分红则相当于持有总资产未变,但总股本“膨胀”。

给大家总结现金分红和股票分红的主要特点,如下表:

为什么现金分红受到重视?

相比股票分红,现金分红是A股上市公司更多采用的分红方式。

据Wind数据显示,过去5年,A股市场现金分红规模稳步提升,近两年每年度的累计分红金额均突破2万亿元,上市公司现金分红的主动性、积极性明显增强(见下图)。已公布完毕的上市公司2023年年报显示,3885家A股上市公司公布了分红方案,其中绝大部分(3855家,占99.2%)采用了现金分红方式,这些公司也占到A股上市公司的七成以上。

持续稳定的现金分红,不仅有助于增强投资者回报,促进市场平稳健康发展,还有助于减少公司冗余资金、提高资金使用效率,引导公司专注主业,是投资者和企业“双赢” 的选择。

资本市场新“国九条”也强调:强化上市公司现金分红的监管,加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

对于上市公司而言,现金分红是向外界展示其财务健康和盈利能力的重要方式。通过定期“派现”,上市公司可以向市场传达出积极的信号,彰显其运营的稳定性和盈利的持续性,有助于增强投资者的信心,吸引并留住寻求稳定回报的长期投资者,从而为公司建立并夯实稳固的投资者基础。

对于投资者而言,现金分红意味着在持股数量、持股比例不变的情况下,满足了大家想获得稳定现金流的需求。同时,投资者对于能切实分享到企业的经营成果,可有更稳定的预期,从而不需只依赖于股价波动的价差获利,这对于进一步增强长期持股的耐心、信心和获得感都很有意义。$睿远成长价值混合A(|)$$睿远成长价值混合C(|)$$睿远均衡价值三年持有混合A(|)$