月31日,假定赣江有限责任公司B产品为本月投产且月末全部完工并验收入库,数量为2 000件,结转B产品完工产品成本。则12月31日B产品完工入库时的会计分录为()。B

本门课程完整答案:点击这里,查看 会计学原理超星尔雅学习通答案满分完整版章节测验 e1081

相关试题

月31日,赣江有限责任公司生产的A产品本月入库数量2000件。该产品月初在产品15 000元(其中:直接材料成本10 000元,直接人工成本3 000元,制造费用2 000元),本月发生A产品生产成本85 000元(领用材料56 000元,工人工资24 000元,分摊制造费用5 000元),月末无在产品。则12月31日计算的A产品本月已入库产品总成本是( )。D

000

000

000

000

月31日,赣江有限责任公司生产的A产品本月入库数量2000件。该产品月初在产品15 000元(其中:直接材料成本10 000元,直接人工成本3 000元,制造费用2 000元),本月发生A产品生产成本85 000元(领用材料56 000元,工人工资24 000元,分摊制造费用5 000元),月末无在产品。则12月31日计算的A产品本月已入库单位产品成本是( )。A

.5

.5

.5

月31日,赣江有限责任公司生产的A产品本月入库数量2000件。该产品月初在产品15 000元(其中:直接材料成本10 000元,直接人工成本3 000元,制造费用2 000元),本月发生A产品生产成本85 000元(领用材料56 000元,工人工资24 000元,分摊制造费用5 000元),月末无在产品。则12月31日计算的A产品本月已入库单位产品的材料成本是( )。D

.5

月31日,赣江有限责任公司生产的A产品本月入库数量2000件。该产品月初在产品15 000元(其中:直接材料成本10 000元,直接人工成本3 000元,制造费用2 000元),本月发生A产品生产成本85 000元(领用材料56 000元,工人工资24 000元,分摊制造费用5 000元),月末无在产品。则12月31日计算的A产品本月已入库单位产品的人工成本是( )。C

.5

月31日,赣江有限责任公司生产的A产品本月入库数量2000件。该产品月初在产品15 000元(其中:直接材料成本10 000元,直接人工成本3 000元,制造费用2 000元),本月发生A产品生产成本85 000元(领用材料56 000元,工人工资24 000元,分摊制造费用5 000元),月末无在产品。则12月31日计算的A产品本月已入库单位产品的制造费用是( )。B

.5

.5

销售业务核算简介测验

企业在销售过程中还会获得除主营业务以外的其他销售或其他业务的收入,即其他业务收入。( )正确

营业收入核算简介测验

年7月份修订出台的《收入》准则没有改变“收入确认的条件”。( )答案:错误

营业收入账户设置测验

收入类账户月末均无余额。( )答案:正确

销售不需用的材料取得的收入应计入“主营业务收入”。( )答案:×

营业收入核算举例测验

月22日,赣江有限责任公司售给某企业甲产品200件,每件售价100元,销项税额3 400元,款项尚未收到。则12月22日销售乙产品的会计分录为( )。A

月21日,赣江有限责任公司售给某企业乙产品400件,每件售价100元,销项税额6 800元,款项收存银行。则12月21日销售乙产品的会计分录为( )。B

月20日,赣江有限责任公司预收某百货公司货款20 000元,存入银行。则12月20日预收货款的会计分录为( )。D

月25日,赣江有限责任公司向某百货公司销售甲产品200件,每件售价100元,销项税额3 400元,已预收20 000元,余款尚未收到。则12月25日销售甲产品的会计分录为( )。A

月23日,赣江有限责任公司销售一批不适用的材料1 000公斤,单价2元/公斤,增值税率17%,价款已收到转账支票。则12月23日销售材料的会计分录为( )。B

营业成本销售费用税金及附加账户设置测验

按照最新规定,因营改增,“营业税金及附加”科目须改为“税金及附加”科目。( )答案:√

营业成本类核算举例

月31日,赣江有限责任公司结转本月甲产品销售成本。甲产品期初库存100件,单位生产成本65.5元;本月共完工入库甲产品1 000件,单位生产成本60元;本月共销售甲产品800件。采用加权平均法计算本月甲产品销售成本,其计算公式为:

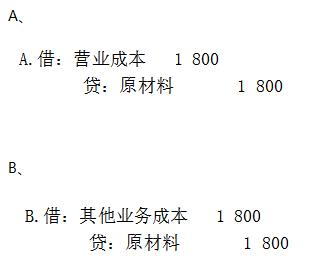

则12月31日结转本月甲产品销售成本的会计分录为( )。C

月31日,赣江有限责任公司结转材料销售成本,本月共销售材料1000公斤,材料成本为1.8元/公斤。则12月31日结转材料销售成本的会计分录为( )。B

销售费用税金及附加核算举例测验

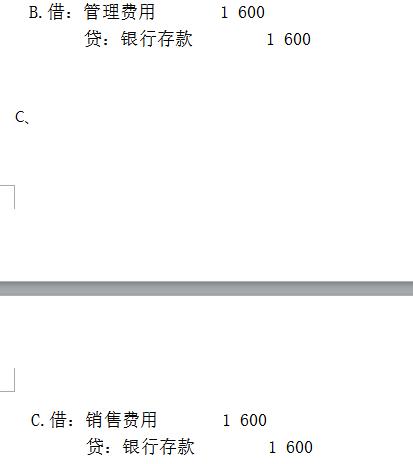

月12日,赣江有限责任公司以银行存款支付广告费1 600元。则12月12日支付广告费的会计分录为( )。C

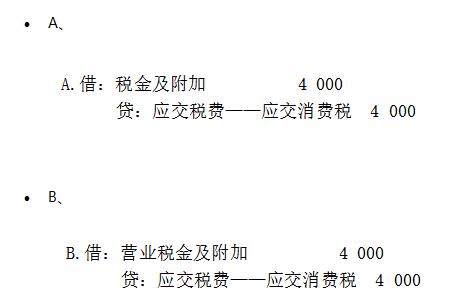

月31日,赣江有限责任公司本月甲产品应交的消费税4 000元。则12月31日计算结转本月甲产品消费税的会计分录为( )。A

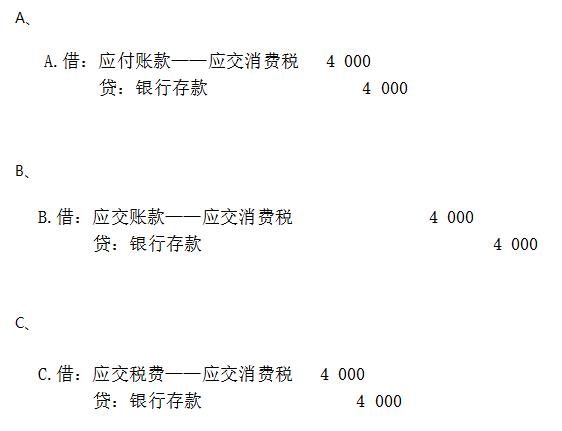

月5日,赣江有限责任公司用存款上交甲产品消费税4 000元。则12月5日交纳消费税的会计分录为()。C

测试

某企业2017年发生营业收入1 000万元,营业成本600万元,销售费用20万元,管理费用50万元,财务费用10万元,投资收益40万元,税金及附加70万元,公允价值变动损益80万元(收益),营业外收入25万元,营业外支出15万元。则该企业2017年的营业利润为( )万元。A

会影响营业利润计算的项目有( )答案:税金及附加 营业成本 销售费用

营业外收入

税金及附加

营业成本

销售费用

净利润的组成测验

净利润的构成包括( )。答案:营业利润 利润总额 净利润

主营业务利润

其他业务利润

营业利润

利润总额

净利润

营业外收支核算测验

月19日,赣江有限责任公司将确实无法支付的应付账款5 000元转为营业外收入。则12月19日的会计分录为()。C

月24日,赣江有限责任公司以银行存款支付违约金4 700元。则12月24日支付违约金的会计分录为( )。A

利润形成的核算测验

月31日,假定赣江有限责任公司本月发生的主营业务成本48 400百元,其他业务成本1 800百元,税金及附加4 000百元,销售费用1600百元,管理费用12 500百元,财务费用500百元,营业外支出4 700百元,将本月发生的各种费用转入“本年利润”账户。则12月31日月末结转本月费用类账户至“本年利润”账户的会计分录(以百元为单位)为( )。C

月31日,假定赣江有限责任公司本月发生的主营业务收入80 000百元,其他业务收入2 000百元,营业外收入5 000百元,将本月发生的各种收入转入“本年利润”账户。则12月31日月末结转本月收入类账户至“本年利润”账户的会计分录(以百元为单位)为( )。C

所得税费用的核算测验

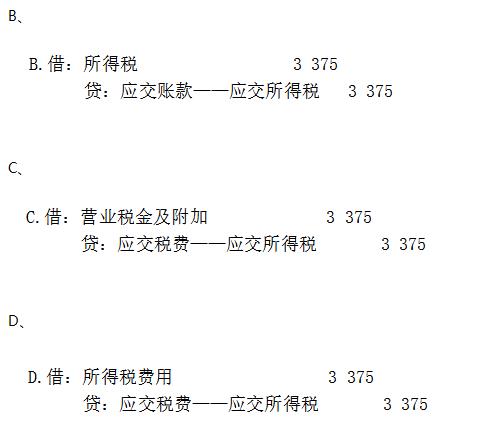

月31日,假定赣江有限责任公司本月实现的利润总额为13 500百元,假定不存在纳税调整,所得税率为25%,按应纳税所得额及所得税率计算本月应交纳的所得税并进行结转。则12月31日本月应交所得税的会计分录(以百元为单位)为( )。D

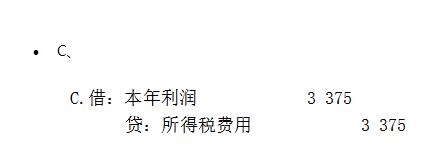

月31日,赣江有限责任公司结转本月所得税费用3 375百元至“本年利润”账户。则12月31日结转本月“所得税费用”账户至“本年利润”账户会计分录(以百元为单位)为( )。C

应纳税所得税额等于利润总额。( )答案:×

利润分配的原则测验

对于股份有限公司利润分配,按照《公司法》第一百六十七条规定,其分配顺序是( )。答案:弥补以前年度的亏损 按当期实现净利润的 10% 提取法定盈余公积 应付优先股股利 提取任意盈余公积 应付普通股股利

弥补以前年度的亏损

按当期实现净利润的10%提取法定盈余公积

应付优先股股利

提取任意盈余公积

应付普通股股利

利润分配账户设置测验

“利润分配”需要设置的明细分类账户包括( )。答案:未分配利润 应付现金股利或利润 提取法定盈余公积 提取任意盈余公积

未分配利润

提取法定盈余公积

提取任意盈余公积

应付现金股利或利润

提取盈余公积

“盈余公积”需要设置的明细分类账户包括“法定盈余公积”和“任意盈余公积”。( )答案:正确

利润分配业务核算举例测验

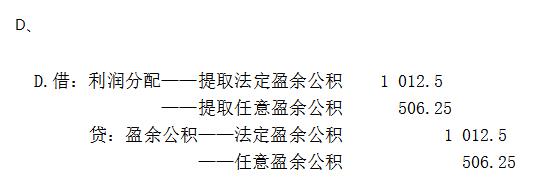

月31日,假定赣江有限责任公司1-11月份的净利润为0元,12月份的净利润为10 125百元,按本年净利润的10%计提法定盈余公积金5%计提任意盈余公积金。则12月31日提取法定盈余公积及任意盈余公积的会计分录(以百元为单位)为( )。D

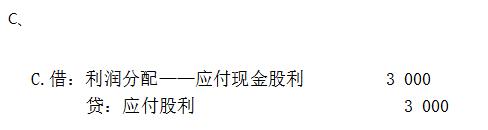

月31日,假定赣江有限责任公司公司决定向投资者分配利润3 000百元。则12月31日向投资者分配利润的会计分录(以百元为单位)为( )。C

账户分类测试

账户分类的标准有( )。答案:按详细程度分类 按用途和结构分类 按经济内容分类

A按经济内容分类

按经济内容分类是账户分类的最基础的一种。( ) 答案:√

账户按经济内容分类概述测验

账户按经济内容分类,可以分为( )答案:资产类账户负债类账户共同类账户所有者权益类账户损益类账户

资产类账户

负债类账户

共同类账户

所有者权益类账户

损益类账户

资产类账户测验

属于资产类账户的是( )。答案:“长期待摊费用”账户

“累计折旧”账户属于资产类账户,所以其期末余额在借方。( ) 答案:错误

负债类账户

“应付账款”“预付账款”同属负债账户。( ) 答案:×

共同类及所有者权益类账户测验

“本年利润”账户按照经济内容分类属于( )。答案:所有者权益类账户

共同类账户是账户按经济内容分类的一种。( ) 答案:正确

成本类账户

账户按照经济内容分类属于成本类账户的是( )。答案:“制造费用”账户

损益类账户测验

收入类账户期末结账后,应是( )。答案:没有余额

“财务费用”科目按照经济内容分类属于( )。答案:损益类科目

属于损益类账户的有( )。答案:主营业务成本 投资收益 管理费用

应付利息

投资收益

管理费用

主营业务成本

制造费用

期末结账后没有余额的账户有( )。答案:投资收益 其他业务收入 主营业务收入

主营营业收入

主营业务收入

投资收益

实收资本

其他业务收入

账户按用途和结构分类概述

每个账户的用途和结构都直接或间接地依存于账户的经济内容。( )答案:正确

账户的结构,是指设置和运用这个账户的目的是什么,通过该账户的记录能够提供什么样的指标。()答案:错误

盘存类账户

盘存类账户的期末余额( )。答案:在借方

属于盘存账户的有( )。答案:库存现金 固定资产 库存商品

A库存现金

结算类账户测验

债权结算账户借方登记( )。答案:债权的增加

可能属于债权债务结算账户的有( )。答案:应收账款 预付账款

集合分配类账户测验

“制造费用”账户按用途和结构分类属于( ) 答案:集合分配账户。

跨期摊配类账户测验

属于跨期摊提账户的有( )。答案:应交税费 应付利息

制造费用

应交税费

长期待摊费用

应付利息

管理费用

“长期待摊费用”账户和“应付利息”账户性质相同用途和结构也相同。( ) 答案:错误

成本计算类账户测验

成本计算账户计算各阶段成本计算对象的实际成本,因而期末一般无余额。( ) 答案:×

生产成本账户,既是成本计算账户又起盘存账户的作用。( ) 答案:正确

收入类账户测验

收入类账户的结构与所有者权益账户的结构( )。答案:基本相同

费用类账户测验

不属于费用类账户的有( )。答案:制造费用 应付账款

财务成果类账户测验

财务成果账户的借方余额表示( )。答案:亏损总额

调整类账户测验

如果被调整账户的余额在贷方,则备抵账户的余额一定在( )。答案:借方

调整账户,按其调整方式不同分为( )。答案:备抵账户 附加账户 备抵附加账户

属于调整账户的有( )。答案:累计折旧 利润分配 坏账准备

“累计折旧”账户是“固定资产”账户的备抵附加账户。( ) 答案:错误