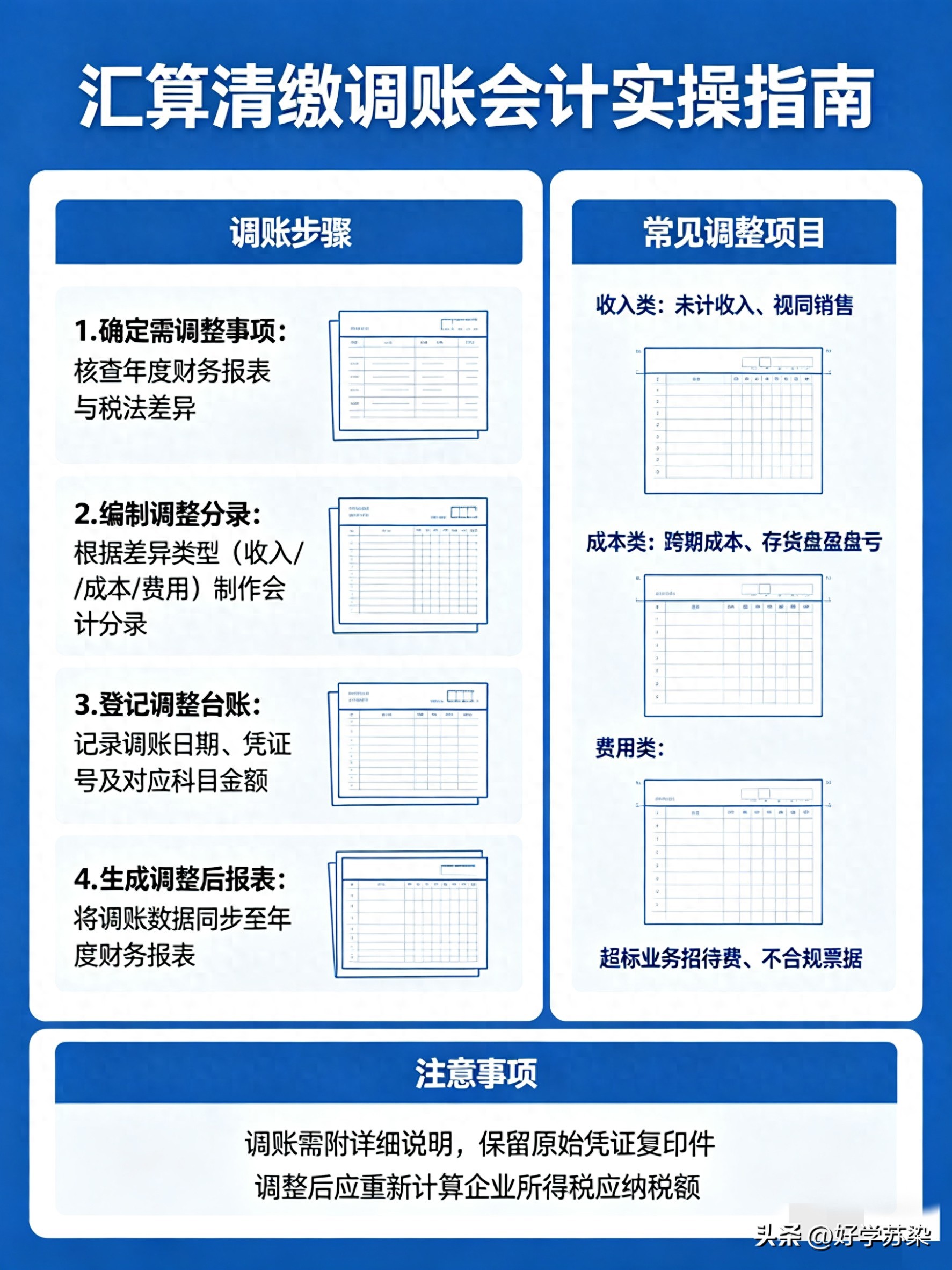

每年一到汇算清缴收尾,我身边好多会计姐妹就开始犯愁。申报表上的调增调减都填得明明白白,税也算清楚了,可一到最后关账调账,就彻底懵圈。

到底哪些要调账?哪些不用?分录怎么写才对?会不会影响今年的利润?今年我自己亲手做完一套账,把2026年最新的实操方法全摸透了,今天就用最接地气的话,给大家讲得明明白白,看完直接上手,再也不用熬夜查资料!

先给大家吃颗定心丸:不是所有的调增调减都要调账! 这是90%会计新手最容易踩的坑。

像我们平时最常见的业务招待费超支、福利费超标、罚款滞纳金、还有研发费用加计扣除这些,都属于永久性差异。意思就是会计上认这笔费用,但税法永远不认,或者反过来。这种只影响计税,不影响会计利润的,账上完全不用动! 千万别手贱去改去年的凭证,改完反而乱套。

真正需要我们动手调账的,只有两种情况:一是汇算后要补税,二是要退税。就这么简单,其他的虚调整,全是无用功。

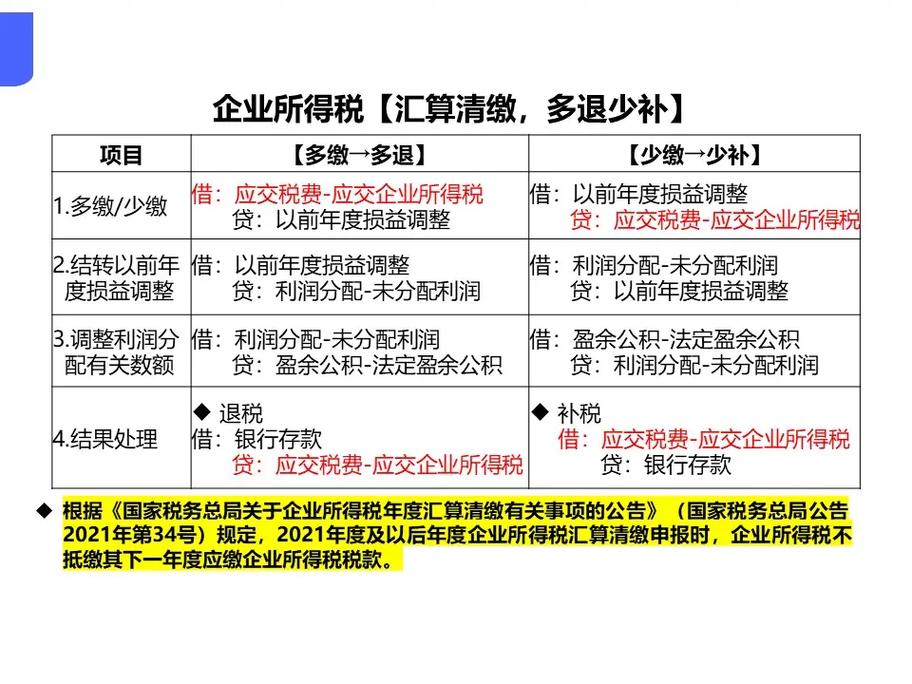

一、需要补税(调增 > 调减),分录这样做(2026最新)

这是最常见的情况。比如我今年汇算,调增了无票支出、超标的招待费,最后算下来要补缴企业所得税2万块。

执行企业会计准则(大多数公司用这个):

1. 先计提要补的税(走“以前年度损益调整”,别影响今年利润)

借:以前年度损益调整——所得税费用 20000

贷:应交税费——应交企业所得税 20000

2. 实际把钱交给税务局

借:应交税费——应交企业所得税 20000

贷:银行存款 20000

3. 关键一步:结转!把“以前年度损益调整”清零

借:利润分配——未分配利润 20000

贷:以前年度损益调整 20000

4. 提了盈余公积的,记得冲回(按10%算)

借:盈余公积——法定盈余公积 2000

贷:利润分配——未分配利润 2000

执行小企业会计准则(更简单):

不用“以前年度损益调整”,直接一步到位:

借:所得税费用 20000

贷:应交税费——应交企业所得税 20000

缴纳时分录一样

避坑提醒(2026年必看):

千万别把补缴的所得税记到“营业外支出”!我去年就见过同行这么干,结果今年汇算又要调增,纯纯自己给自己找麻烦。

二、需要退税(调减 > 调增),分录反过来做

今年政策很明确:多预缴的税,只能申请退税,不能抵下一年的税了! 这个2026年一定要记死。

假设我多交了1万块税,要退税:

1. 确认退税

借:应交税费——应交企业所得税 10000

贷:以前年度损益调整——所得税费用 10000

2. 收到钱

借:银行存款 10000

贷:应交税费——应交企业所得税 10000

3. 结转

借:以前年度损益调整 10000

贷:利润分配——未分配利润 10000

4. 盈余公积(补提)

借:利润分配——未分配利润 1000

贷:盈余公积——法定盈余公积 1000

三、报表怎么调?别改去年的表!

好多姐妹问,账调完了,报表要不要改?记住一句话:调表不调账,只调今年期初,不调去年年报!

调整今年资产负债表的年初数:

- 应交税费

- 盈余公积

- 未分配利润

利润表完全不用动!因为我们走的是“以前年度损益调整”,不影响今年的营业利润。

四、2026年最新:以前年度错账怎么调?(5年追溯期)

今年汇算我还处理了一笔2021年的漏记费用,按最新政策,应扣未扣的支出,最长可以往前追5年。

比如发现2021年有笔3万办公费没入账,现在补:

1. 补记费用

借:以前年度损益调整——管理费用 30000

贷:其他应付款 30000

2. 调减所得税(3万×25%=7500)

借:应交税费——应交企业所得税 7500

贷:以前年度损益调整 7500

3. 结转

借:利润分配——未分配利润 22500

贷:以前年度损益调整 22500

五、互动环节:你遇到过这些调账坑吗?

1. 你汇算清缴时,是调增多还是调减多?最后补税还是退税?

2. 有没有把补税记错过科目?比如记到“营业外支出”?

3. 遇到过跨年发票、折旧提错这种麻烦事吗?

说真的,做会计这么多年,汇算清缴就怕最后一步调账。以前总怕漏调、错调,现在搞懂逻辑就发现,核心就是区分“永久性差异”和“暂时性差异”,抓住补税、退税这两个核心,分录就那几套,照着抄就行,一点都不难。

2026年的汇算清缴马上就要结束了,大家的账都调顺了吗?别再对着申报表发呆了,按我这个方法,半小时就能搞定!

你们今年汇算清缴调账时,遇到最棘手的问题是什么?有没有什么独家技巧?评论区一起聊聊,互相避坑!